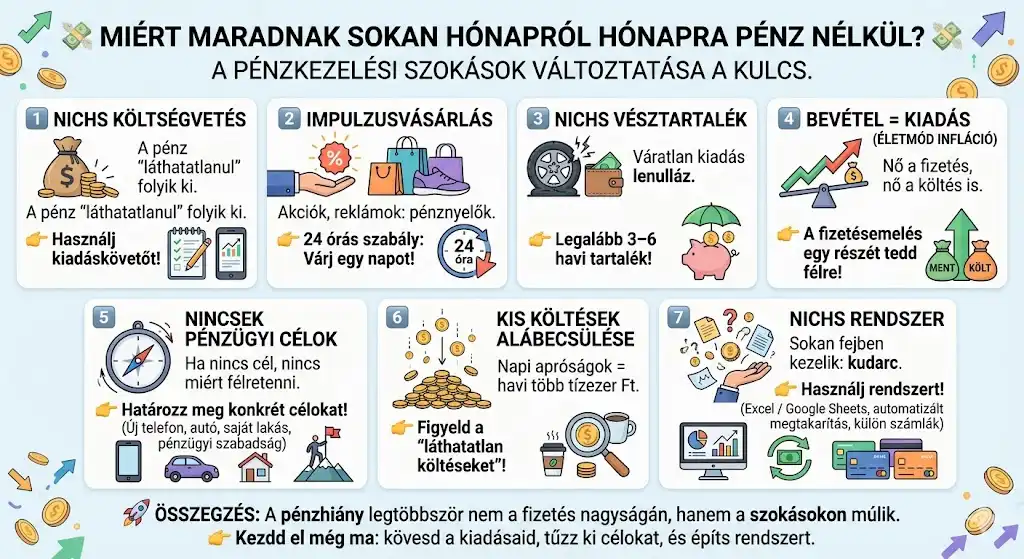

Január elsején mindenki tele volt tervekkel: „idén tényleg félreteszek”, „idén tényleg kifizetem azt a hitelt”, „idén tényleg lesz vésztartalékom”. Aztán eltelt hat hónap, és a legtöbben már meg sem nézték, hol tartanak.

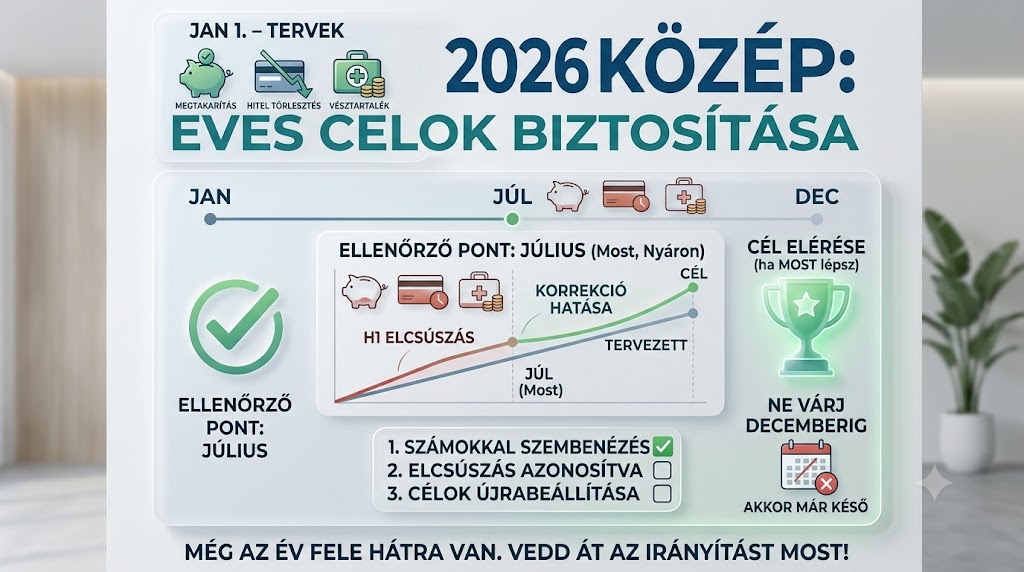

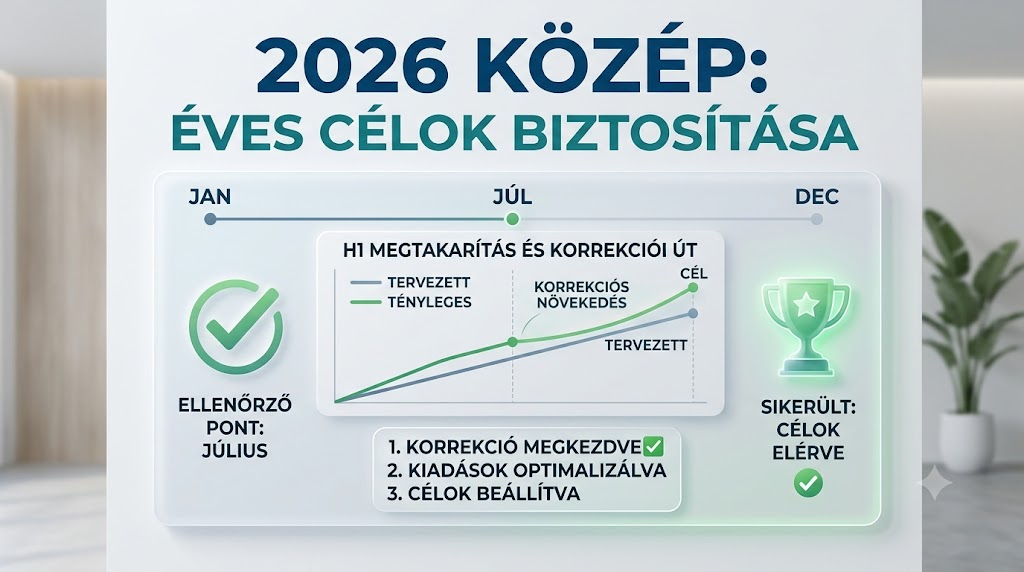

A jó hír: 2026-nak még pontosan a fele hátra van. Ez elég idő ahhoz, hogy egy elcsúszott célt visszatereljünk a pályára — de csak akkor, ha most, ezen a nyáron szembenézel a számokkal, nem decemberben, amikor már késő bármit is érdemben változtatni.

Miért pont most a legjobb pillanat a korrekcióra?

A pénzügyi célok nem azért buknak el, mert rosszak voltak, hanem mert senki nem nézett vissza rájuk időben. Ha decemberben derül ki, hogy a tervezett éves megtakarításod feléig sem jutottál, már nincs tér korrigálni — az év véget ér, mielőtt bármit tehetnél.

Június-július viszont tökéletes pillanat: pontosan annyi időd maradt hátra, amennyi eddig eltelt. Ha most 10%-kal növeled a havi megtakarításodat, decemberre teljesen bepótolhatod a lemaradást — ha novemberben eszmélsz, ehhez már irreálisan nagy, egyszeri áldozat kellene.

A 6 kérdéses féléves pénzügyi audit

Szánj rá 10 percet, egy kávé mellett, és válaszolj őszintén — nem kell hozzá excel-mágus tudás, csak a bankszámlakivonatod és egy kis nyitottság.

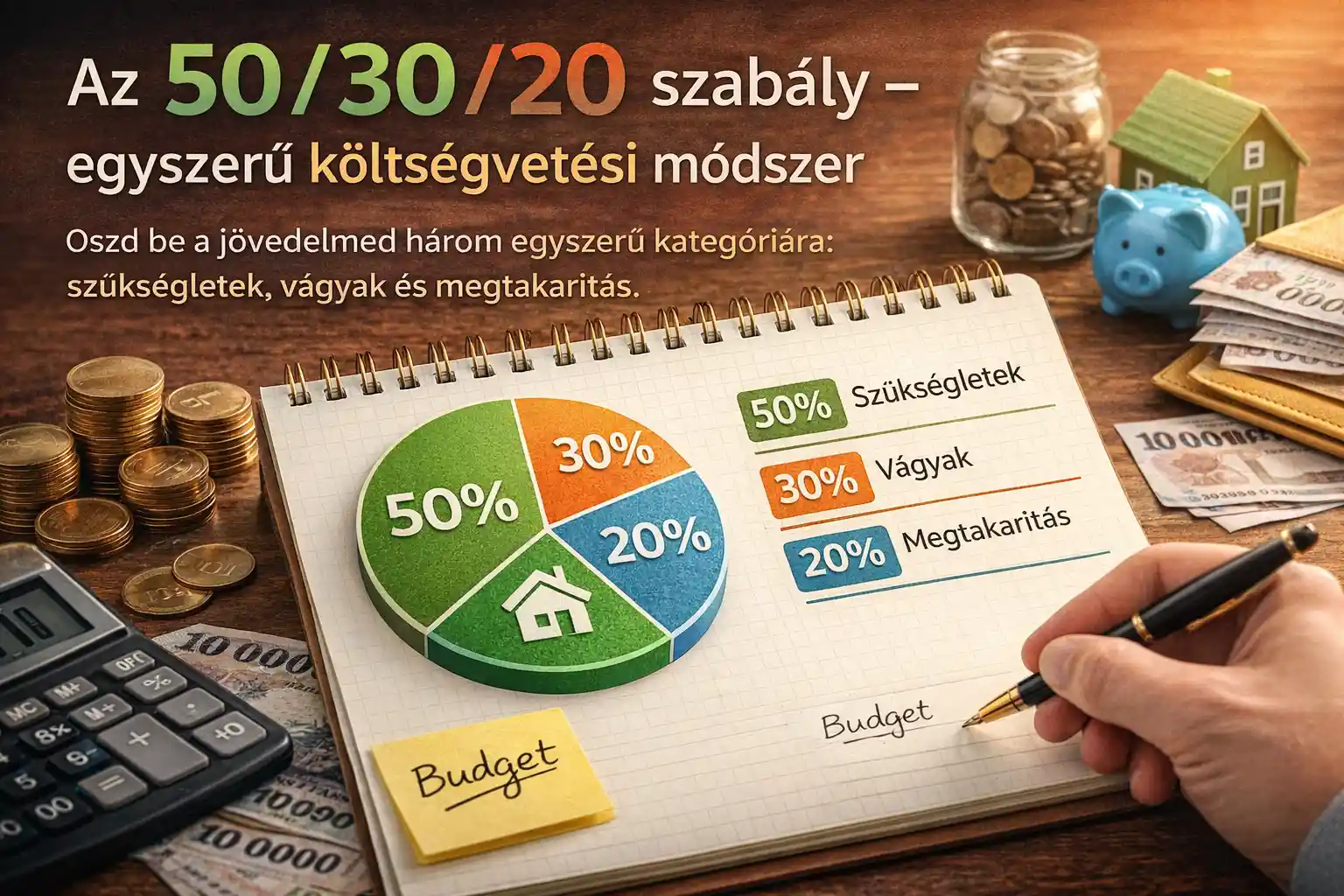

- Mennyi ment ténylegesen félre az elmúlt 6 hónapban a tervezetthez képest? Ha havi 30 000 Ft-ot terveztél, az félévre 180 000 Ft — nézd meg, hol tartasz valójában.

- Nőtt-e a vésztartalékod legalább annyival, amennyit terveztél? Ha nem, ez az első helyre kerülő prioritás — mindennél fontosabb a biztonsági háló.

- Van-e olyan előfizetésed, amit hónapok óta nem használsz? Nézd át a bankkártya-terhelési listát az elmúlt 3 hónapból — a legtöbben legalább egy elfelejtett tételt találnak.

- Ha idén emelkedett a fizetésed, nőtt-e vele arányosan a megtakarításod is? Ha nem, valószínűleg életmód-infláció áldozata lettél — a plusz pénz szó szerint elszivárgott.

- Kihasználod-e még az elérhető adókedvezményeket, amikre jogosult vagy? (pl. 25 év alatti SZJA-mentesség, ha érintett vagy.)

- Ha van adósságod, tartod-e a törlesztési tervedet? Hólabda vagy Lavina módszerrel haladsz, vagy csak sodródsz a minimumfizetésekkel?

Ne akard egy hónap alatt bepótolni a féléves lemaradást — ez szinte biztosan kudarcba fullad, és rosszabb érzést hagy magad után, mint a lemaradás maga. Oszd el a hiányzó összeget a hátralévő hónapokra: sokkal reálisabb havi +15 000 Ft-tal korrigálni 6 hónapon át, mint egyszer 90 000 Ft-ot előteremteni.

Ha lemaradtál — hogyan pótold be reálisan?

A legtöbb ember ilyenkor két hibát követ el: vagy teljesen feladja („úgyis elszúrtam, jövőre kezdem újra”), vagy drasztikus, fenntarthatatlan megszorításba kezd. Mindkettő rosszabb, mint a lassú, tudatos korrekció.

- Automatizáld a hiányzó összeget. Állíts be egy automatikus átutalást a fizetésed napjára — így nem kell minden hónapban újra döntened róla.

- Egy nagy tételt keress, ne tízet. Egyetlen jól megválasztott, fájdalommentes rezsi- vagy előfizetés-optimalizálás gyakran többet ér, mint napi apró lemondások sorozata.

- Ne várj januárig az újratervezéssel. A pénzügyi célok nem naptári évhez vannak kötve — bármikor újraindíthatod az órát, a lényeg, hogy most, ne fél év múlva.

Használd ki, ami már megvan

Nem kell nulláról építened az auditot — a Grushflow-n már megvannak hozzá az eszközök. A kalkulátorok között percek alatt kiszámolhatod, mennyi idő alatt éred el a vésztartalék-célod, vagy melyik adósság-törlesztési stratégia spórol meg neked több pénzt. Ha papíron, saját táblázatban szeretnéd vezetni az auditot, a sablonok között ingyenesen letöltheted a kész, formulákkal ellátott költségvetés-sablont.

Gyakori kérdések

Mi van, ha semelyik célomat nem sikerült elérni félévkor?

Ez nem katasztrófa, csak információ. A cél az audit lényege: most tudod meg, nem decemberben — és pontosan ennyi idő elég egy reális korrekcióhoz, ha azonnal elkezded.

Havonta vagy félévente érdemes ilyen auditot csinálni?

Mindkettő hasznos, de más célra: a havi áttekintés (lásd a Havi Pénzügyi Randi cikkünket) a napi szintű kontrollról szól, a féléves audit pedig arra jó, hogy nagy léptékben, az éves célokhoz mérve lásd, jó irányba haladsz-e.

Mennyi idő alatt lehet bepótolni egy féléves lemaradást?

A hátralévő hónapok számától függ, de a legtöbb 10-20%-os lemaradás reálisan bepótolható a maradék félévben, ha arányosan, nem egyszerre próbálod behozni — lásd a cikkben leírt ökölszabályt.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.