A pénzügyi fejlődés egyik mérföldköve az a pillanat, amikor a megtakarított pénzed elkezded tudatosan dolgoztatni. Sokan mégis évekig halogatják az első lépést — a bonyolult szakkifejezések és a veszteségtől való félelem miatt.

A bizonytalanság legjobb ellenszere a megértés. Ebben az útmutatóban a három legnépszerűbb eszközt — a részvényt, a kötvényt és az állampapírt — vesszük górcső alá. Nem megmondjuk, mibe fektess: eszköztárat adunk a saját döntéseidhez.

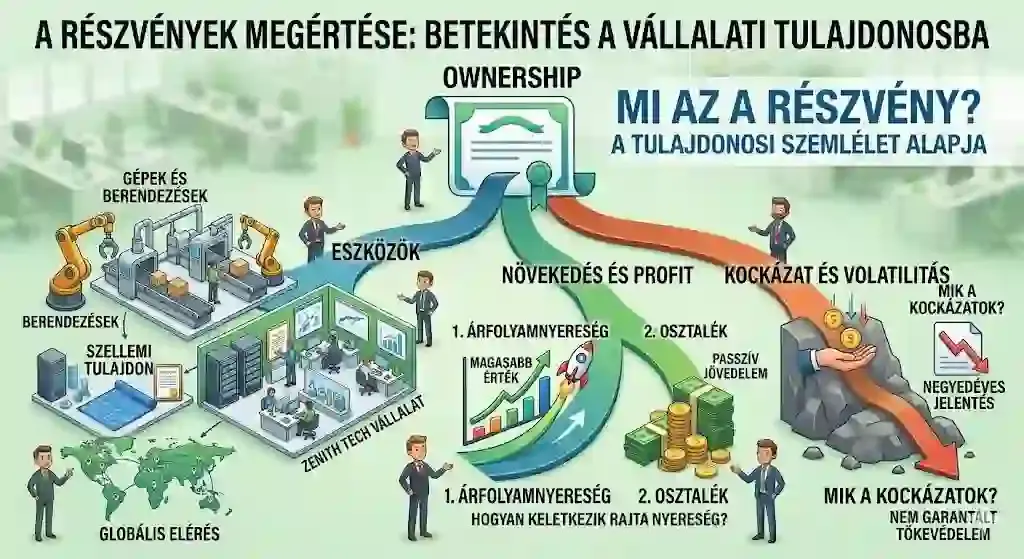

Mi az a részvény? A tulajdonosi szemlélet

A részvény tulajdonrész egy vállalatban: amikor részvényt veszel, egy apró darabot birtokolsz a cég gépeiből, szellemi tőkéjéből és jövőbeli sikeréből. Két módon profitálhatsz:

- Árfolyamnyereség: ha a vállalat jól teljesít, nő az értéke — és vele a részvényeidé, amit eladáskor realizálsz.

- Osztalék: a stabil, érett cégek a nyereségük egy részét kifizetik a részvényeseknek — ez passzív jövedelemként működhet.

A részvényeknek hosszú távon a legnagyobb a növekedési potenciáljuk, de a kockázatuk is itt a legmagasabb: az árfolyamok rövid távon erősen ingadoznak, és a tőkevédelem nem garantált.

Mi az a kötvény? A hitelezői pozíció

A kötvénynél megfordul a kocka: nem tulajdonos vagy, hanem hitelező. Pénzt adsz kölcsön egy vállalatnak vagy intézménynek, amely vállalja, hogy lejáratkor visszafizeti, és közben rendszeres kamatot (kupont) fizet a tőke használatáért.

A kötvények kiszámíthatóbbá teszik a portfóliót: a kamat és a visszafizetés időpontja előre ismert. De nem kockázatmentesek: a legnagyobb veszély a nemteljesítési kockázat (ha a kibocsátó csődbe megy), és a kamatkörnyezet változása is befolyásolja a piaci értéküket.

Mi az az állampapír? A stabilitás horgonya

Az állampapír a kötvények speciális típusa, ahol a hitelfelvevő maga az állam. Magyarországon az egyik legnépszerűbb befektetési forma, mert:

- Alacsony kockázat: az állam garantálja a visszafizetést — a tőkevesztés esélye itt a legkisebb.

- Változatos típusok: fix kamatozású és inflációkövető konstrukciók, amelyek drágulás idején is őrzik a vásárlóerőt.

- Likviditás: sok típus lejárat előtt is visszaváltható, némi díj ellenében.

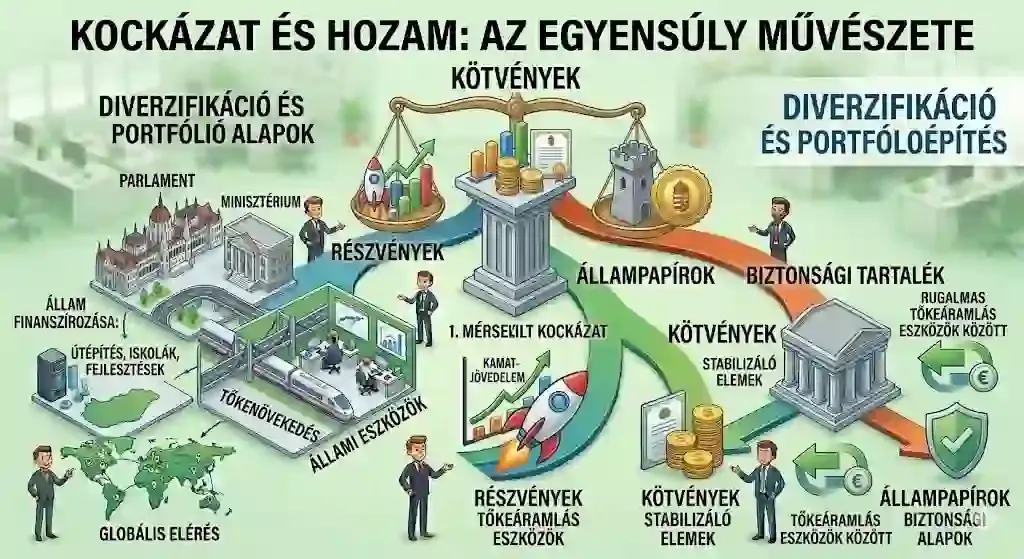

Kockázat és hozam: az egyensúly művészete

A sikeres befektető nem a „legjobb” eszközt keresi, hanem a számára megfelelő arányt:

- Részvények: magas kockázat, hosszú távon kiemelkedő növekedés — 5–10 éves időtávra, erős idegzettel.

- Kötvények: mérsékelt kockázat, stabilabb kamatjövedelem — tompítják a portfólió ingadozását.

- Állampapírok: minimális kockázat, mérsékelt hozam — a megtakarítások biztonsági tartalékának kiváló helye.

Az alapelv a diverzifikáció: ha nem egy lapra teszel fel mindent, az egyik eszköz gyengélkedését a többi stabilitása ellensúlyozza.

Gyakorlati tanácsok az induláshoz

- Időtáv: gondold át, mikor lesz szükséged a pénzre — minél távolabbi a cél, annál inkább megengedhetők a kockázatosabb eszközök.

- Költségek: számlavezetési díj, vételi jutalék — hosszú távon jelentősen csökkenthetik a profitot; hasonlítsd össze a szolgáltatókat.

- Folyamatos tanulás: ne vásárolj olyat, aminek nem érted a működését. A tudás az első számú tőke.

Ez a fejezet megtanítja, hová tedd a megtakarításod. De az igazi áttörést az idő és a matematika közös játéka hozza: kamatos kamat — a láthatatlan erő, ami gazdaggá tesz.

Összegzés

Részvény: tulajdonjog, legmagasabb hozampotenciál, jelentős kockázat. Kötvény: hitelviszony, kiszámíthatóbb kifizetések, mérsékelt kockázat. Állampapír: állami garancia, stabil de alacsonyabb hozam — a portfólió biztonsági tartaléka. A tudatos tervezés alapja, hogy ismered a működésüket és a kockázati profiljukat — és a saját céljaidhoz illő arányban kombinálod őket.

Gyakori kérdések

Mekkora összeggel érdemes elindulni?

A befektetés nem a gazdagok kiváltsága: ma már havi néhány tízezer forinttal is el lehet kezdeni. A lényeg a rendszeresség és a korai kezdés.

Melyik a „legjobb” befektetés jelenleg?

Nincs ilyen. Mindenkinek az a legjobb, ami illik a kockázattűréséhez és a céljaihoz — ami jó egy 20 évesnek, nem biztos, hogy ideális egy nyugdíj előtt állónak.

Mi történik, ha beesik a tőzsde?

A piaci ciklusok természetesek. Aki hosszú távra tervez, gyakran lehetőségként tekint az alacsonyabb árakra — de ehhez mentális stabilitás kell.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.