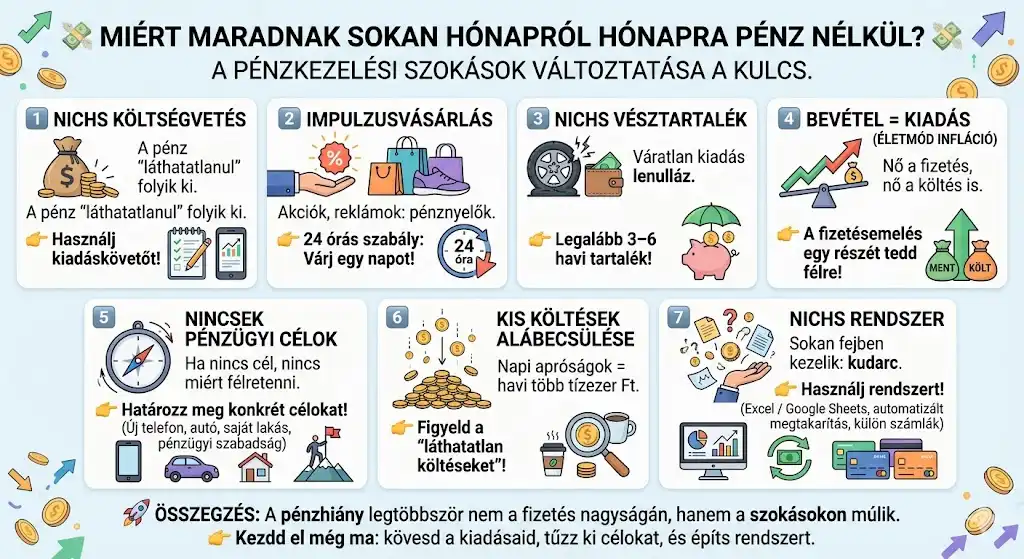

Gyakran hallani, hogy a pénzügyi siker kulcsa a kemény munka vagy a jó befektetési tipp. Van azonban egy csendesebb, de sokkal erőteljesebb tényező, ami döntően befolyásolja a hosszú távú eredményeidet: az idő.

Sokan csak a megtakarított összeg nagyságára koncentrálnak — pedig a valódi különbséget a kamatos kamat mechanizmusa jelenti. Nézzük, hogyan fordíthatod a saját javadra.

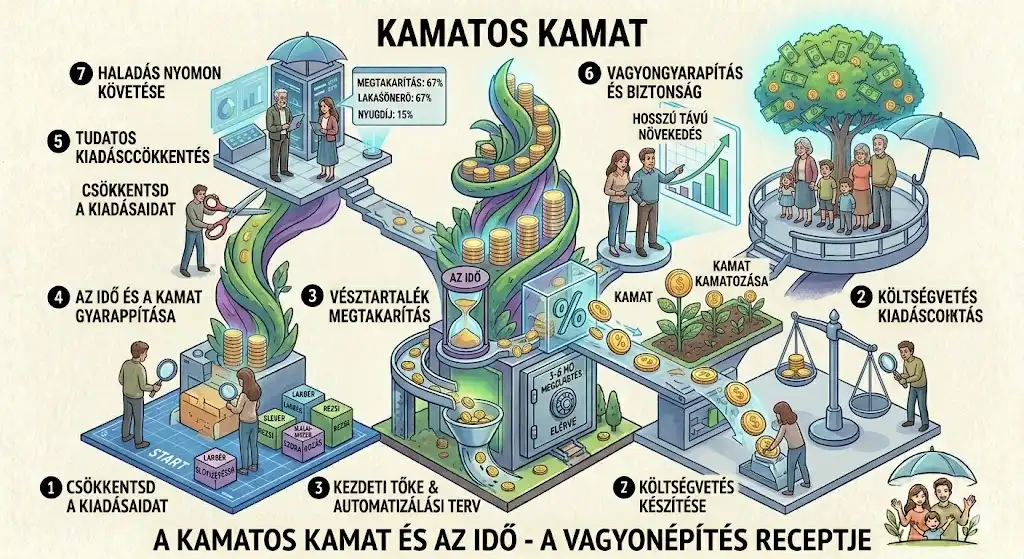

Mit jelent pontosan a kamatos kamat?

Képzeld el a megtakarításod hógolyóként. Ha simán félreteszel (lineáris növekedés), minden hónapban hozzáadsz egy marék havat, és a végén lesz egy kupac. A kamatos kamat viszont olyan, mintha a hógolyót elindítanád egy lejtőn: ahogy gurul, egyre több hó tapad rá, és ahogy nő, egyre nagyobb felülettel gyűjti az újabb havat.

Pénzügyi értelemben: a hozam nem csak a kezdeti tőkédre épül, hanem a korábban megkeresett hozamokra is. Ez a „profit a profiton” elve — a vagyonod nem lineárisan, hanem exponenciálisan nő. Az elején minimálisnak tűnik a különbség, de az évek előrehaladtával a görbe drasztikusan meredekebbé válik.

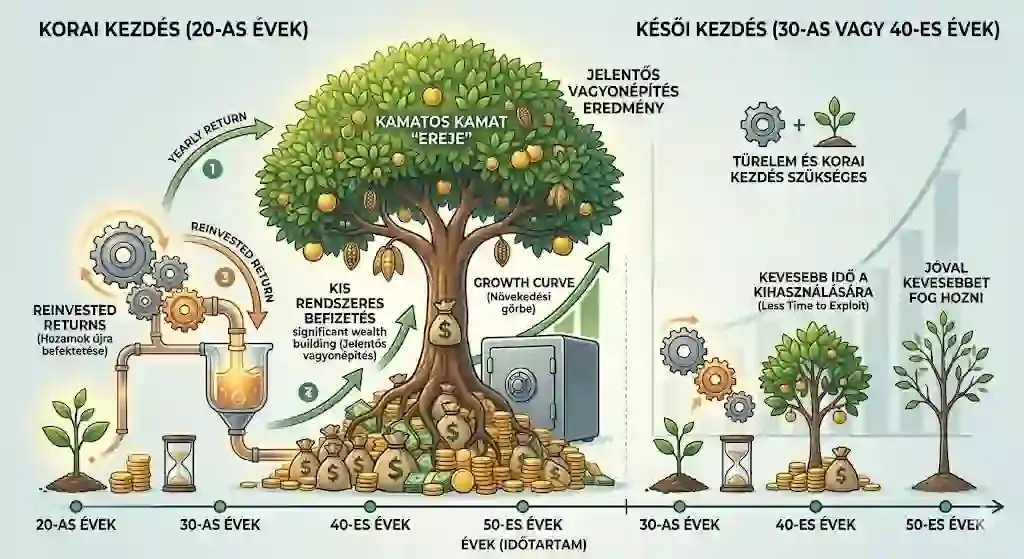

Miért az idő a legfontosabb tényező?

A kamatos kamat hatása az idővel érvényesül: minden év, amíg a befektetésed növekszik, sokszorozza az eredményt. Két dolog kell hozzá: türelem és korai kezdés.

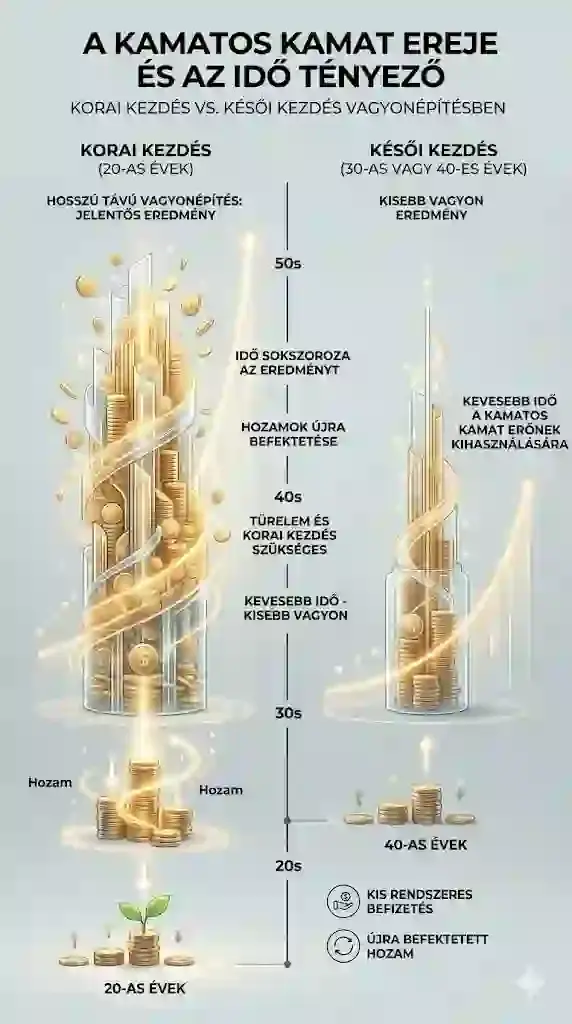

Aki huszonévesen kezd el egy kisebb, alig észrevehető összeget félretenni, annak a negyvenes-ötvenes éveire a felhalmozott hozamok jelentősen megnövelik a vagyonát. Aki később kezdi, annak ugyanaz az összeg jóval kevesebbet hoz — egyszerűen kevesebb idő jut a növekedési görbe meredek szakaszára.

Egy beszédes példa

Az egyik 25 évesen kezd havi 50 000 forintot félretenni, és 40 évesen abbahagyja. A másik 40 évesen kezdi ugyanezt. Mire mindketten 60 évesek lesznek, az első megtakarítása — azonos havi befizetés mellett — többszöröse lesz a másodikénak. A különbség kizárólag a hozamok újra-befektetéséből és a hosszabb időtávból fakad.

A korai kezdés olyan előny, amit a későbbi nagyobb befizetések sem tudnak teljesen kompenzálni.

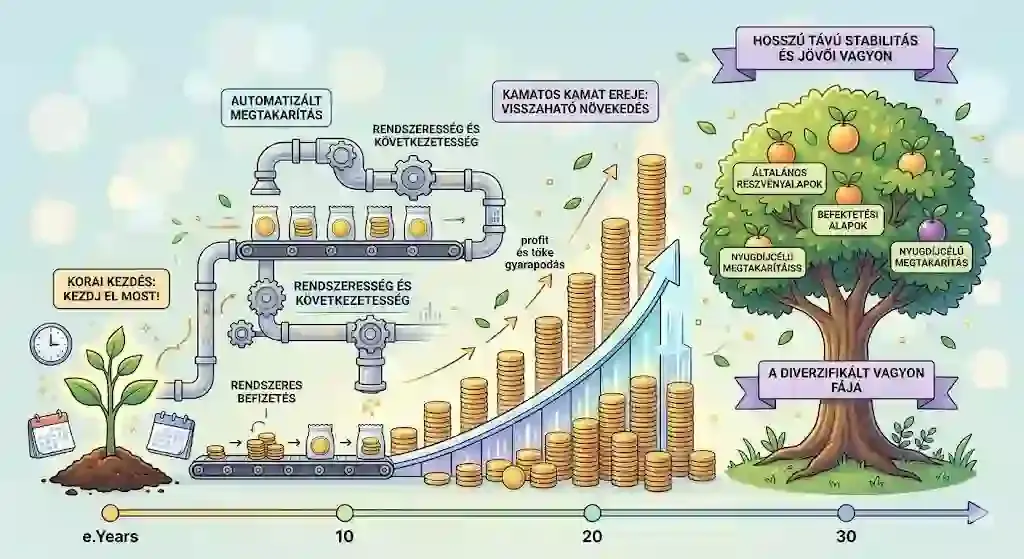

Hogyan használd ki a gyakorlatban?

- Kezdj el most: ne várd a „tökéletes pillanatot” vagy a nagyobb fizetést — a legkisebb összeg is számít, ha elég időt adsz neki.

- Automatizáld: állíts be átutalást a fizetésnapodra, így a tőkéd döntési kényszer nélkül gyarapszik.

- Légy következetes: a rendszeresség biztosítja a folyamatos növekedést.

- Gondolkodj hosszú távon: a kamatos kamat nem azonnal, hanem évek alatt fejti ki az erejét.

- Tájékozódj: hosszú távon stabil hozamú, diverzifikált eszközök felé orientálódj (részvényalapok, befektetési alapok, nyugdíjcélú megtakarítások) — és soha ne fektess olyanba, amit nem értesz.

És egy fontos figyelmeztetés: a kamatos kamat nem gombnyomásra működő pénzgyár. A vágyálmok és a fenntartható rendszerek közti különbségről: passzív jövedelem — valóság a mítoszok mögött.

Összegzés

A kamatos kamat ereje az idővel áll szoros kapcsolatban: minél hamarabb kezded, annál nagyobb az előnyöd. A pénzügyi siker nem csak a megtakarított összegen múlik, hanem a kitartáson, a következetességen és a hosszú távú szemléleten.

Gyakori kérdések

Mennyi a minimális összeg, amivel érdemes kezdeni?

Nincs fix minimum. A legfontosabb, hogy elkezdd és szokássá váljon — már havi néhány ezer forint is elindítja a folyamatot. Az idő a te javadra dolgozik.

Túl késő elkezdeni 40 felett?

Soha nem túl késő. Az időelőny kisebb, de a következetes megtakarítás és az automatizálás még mindig jelentős eredményt hozhat a nyugdíjas éveidre.

Milyen számlát érdemes választani?

Léteznek általános megtakarítási számlák, tartós befektetési számlák és nyugdíjcélú konstrukciók — más-más céllal és költséggel. Tájékozódj a feltételekről, és a saját céljaidhoz, kockázattűrésedhez illőt válaszd.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.