A rohanásban a pénzügyek kezelése gyakran az utolsó helyre szorul: a számlák, a megtakarítás, a befektetések követése egyfajta „másodállás”, ami időt és mentális energiát rabol.

Az automatizálás lényege, hogy ezt a terhet leveszi a válladról: a rendszereidet úgy állítod be, hogy a háttérben, emberi beavatkozás nélkül dolgozzanak érted.

Miért az automatizálás a legjobb szövetségesed?

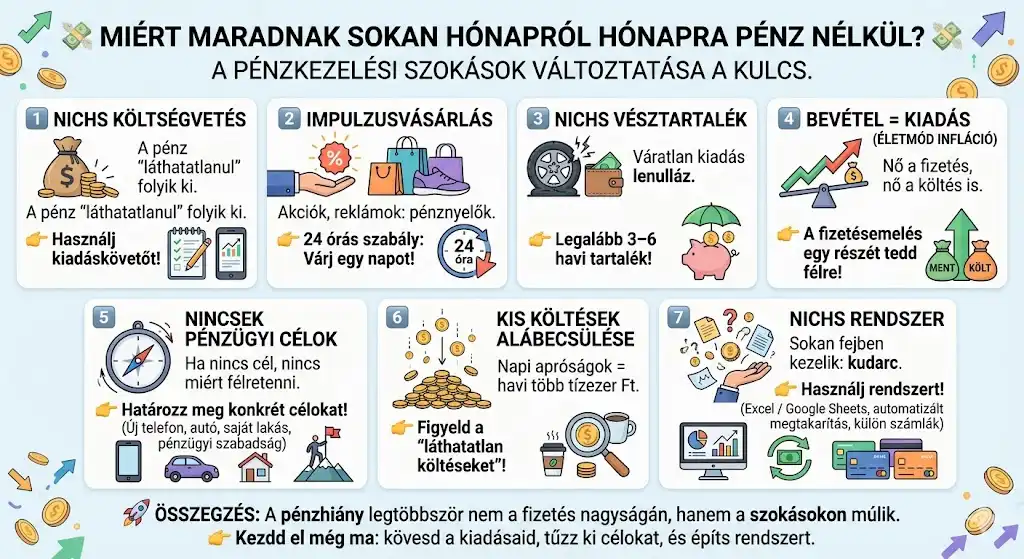

A pénzügyi sikerek legnagyobb ellensége nem a tudás hiánya, hanem az emberi természet: halogatás, feledékenység, érzelmi döntések. Ha manuálisan kell utalnod a megtakarítási számlára, minden hónapban megküzdesz a kísértéssel: „ezt most inkább másra költöm”.

Az automatizálás kiiktatja az akaraterő szükségességét: a pénz eljut oda, ahová szántad, mielőtt esélyed lenne elkölteni. Az előnyök:

- Időmegtakarítás: nem töltesz órákat az utalásokkal.

- Fegyelem: a megtakarítás prioritás lesz, nem a hónap végi „maradék”.

- Biztonság: nincs késedelmi díj, nincs szolgáltatáskiesés.

Az alapok: automatikus átutalások

A cél, hogy a pénzmozgások nagy része a fizetésed beérkezését követő 24–48 órán belül megtörténjen:

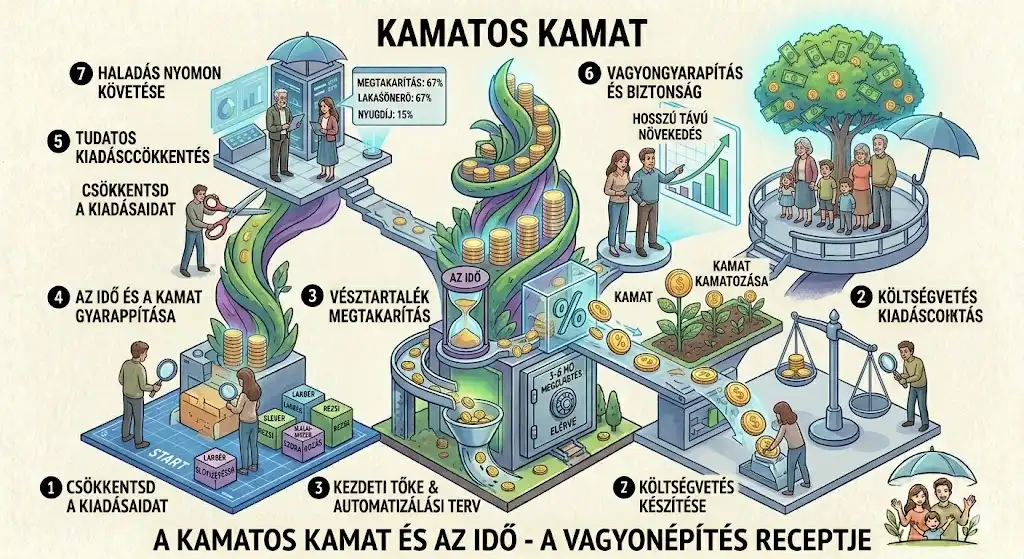

- 1. „Fizesd ki magad először”: fix összegű utalás a fizetésnapra — vésztartalékra vagy konkrét célra. Ha a pénz azonnal elkülönített számlára kerül, a maradék költségvetéshez alkalmazkodsz.

- 2. Rezsi és kötelezettségek: csoportos beszedési megbízással vagy ismétlődő utalással a szolgáltatók pontosan a kiszámlázott összeget vonják — időt nyersz és véded a hitelképességed.

- 3. Hitelek és törlesztők: az automatikus beállítás garantálja a pontos beérkezést — nincs negatív hitelminősítés, nincs extra költség.

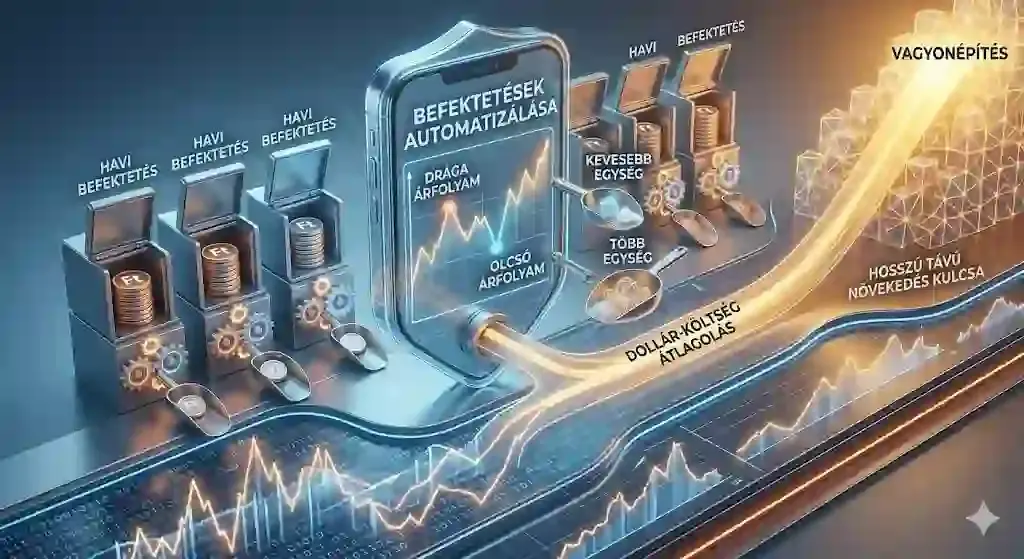

Befektetések automatizálása: a DCA előnye

Az automatizált, rendszeres befektetésnek speciális előnye van, amit dollárköltség-átlagolásnak (Dollar-Cost Averaging) hívnak: minden hónapban ugyanannyit fektetsz be, függetlenül az árfolyamoktól.

Amikor az árak alacsonyak, több egységet veszel; amikor magasak, kevesebbet. Hosszú távon ez kisimítja a piaci hullámokat — és megszabadít a stressztől, hogy „el kell találni” a legjobb pillanatot.

Sok modern platform kínál rendszeres vétel opciót — a vagyonod úgy épül, hogy nem kell napi szinten követned a gazdasági híreket.

Kontroll és biztonság: az értesítések

Az automatizálás nem azt jelenti, hogy magára hagyod a pénzügyeidet — a rendszer akkor jó, ha visszajelzést kapsz róla:

- Tudd, ha megérkezett a fizetésed.

- Lásd, ha nagyobb összeg került levonásra.

- Kérj figyelmeztetést, ha az egyenleged egy szint alá süllyed.

A gép dolgozik — de te tartod a kormányt.

Mikor kell mégis manuálisan beavatkozni?

A robotpilóta nagyszerűen kezeli az utat, de az úticélt neked kell meghatároznod. Negyedévente-félévente tarts felülvizsgálatot:

- Változtak a céljaim? (Már nem nyaralásra, hanem lakásra gyűjtök.)

- Változott a jövedelmem? (Emelésnél az automatikus megtakarítást is emeld.)

- Vannak felesleges előfizetéseim? (Az automatizálás árnyoldala: a nem használt szolgáltatások díja is észrevétlenül megy.)

Ha beállítottad az automatizálást, többé nem lesz rejtély, mi történik a fizetéseddel — pontosan tudni fogod a választ: hová tűnik a pénzed? (Spoiler: pontosan oda, ahová küldted.)

Összegzés

Az automatizálás nem technikai beállítás, hanem szemléletváltás: a pénzügyeid nem stresszforrás többé, hanem stabil, támogató háttér. Ha a rendszereid elvégzik a rutinmunkát, neked több időd marad arra, ami fontos. Kezdd kicsiben: állíts be ma egyetlen automatikus utalást a megtakarítási számládra.

Gyakori kérdések

Nem veszélyes, ha „magától” mozog a pénzem?

A modern banki rendszerek rendkívül biztonságosak — te állítod be a limiteket és jogosultságokat. Valójában a manuális kezelés elírásai és a feledékenység miatti késedelmi díjak jelentenek nagyobb kockázatot.

Mi van, ha nincs elég pénz a számlán az utalás napján?

A legtöbb bank ilyenkor nem teljesíti az utalást, és értesít. Ezért fontos a vésztartalék fenntartása és az értesítések bekapcsolása.

Mekkora összeggel érdemes elkezdeni az automatizált befektetést?

Nincs kötelező minimum — a lényeg a rendszeresség. Pár tízezer forinttal is elindítható; a cél a szokás, amit később skálázhatsz.

Minden számlát érdemes automatizálni?

A fix és rendszeres tételeket (rezsi, előfizetések) mindenképp. A változó vagy eseti kiadásokat (pl. egy javítási költség) célszerű továbbra is manuálisan jóváhagyni.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.