Azt gondolnánk, a hó végi szorongás csak azokat sújtja, akik keveset keresnek. A valóság ennél sokkal érdekesebb: léteznek bruttó egymilliós fizetésű szakemberek, akik fizetésnap előtt a hitelkártyájukhoz nyúlnak — és átlagkeresetűek, akik stabil tartalékkal, nyugodtan alszanak.

A hónapról hónapra élés ritkán „bevételi” probléma. Sokkal gyakrabban rendszerszintű és pszichológiai hiba: a pénz nem elfogy, hanem elfolyik — olyan csatornákon, amiket nem látsz, vagy nem akarsz látni. Ebben a cikkben ezeket a csatornákat zárjuk el, egyenként.

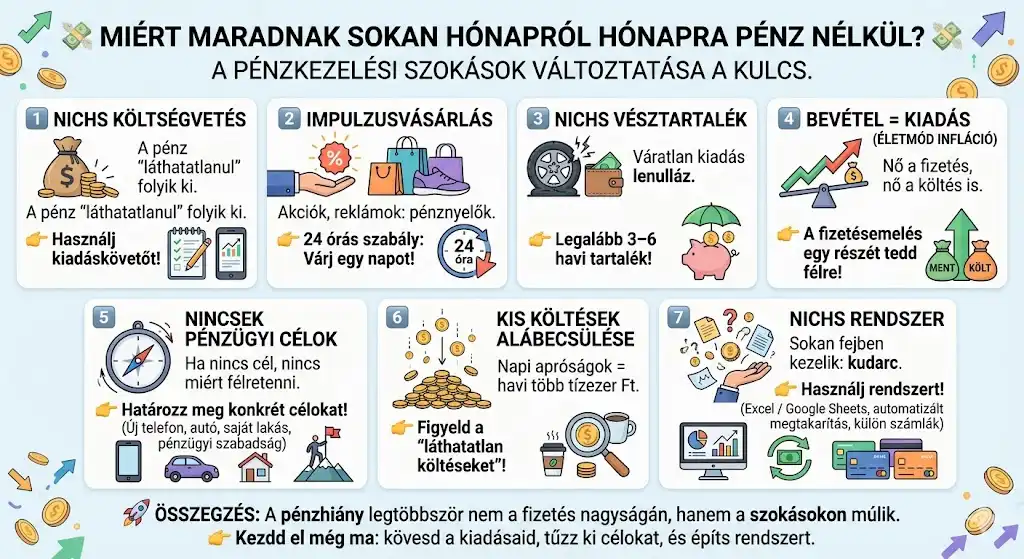

Mi az az életmód-infláció, és miért ez az első számú csapda?

Az életmód-infláció (lifestyle creep) az a jelenség, amikor a bevételeid növekedésével párhuzamosan — szinte észrevétlenül — a kiadásaidat is emeled.

A pszichológiája egyszerű: a fizetésemelés után az agyad jutalmazó központja beindul, és azt súgja: „megérdemlem, hiszen keményen dolgoztam.” Ha a 20%-os emelés után azonnal drágább albérletbe költözöl, nagyobb autóra váltasz vagy sűrűbben rendelsz prémium éttermekből, a hó végi egyenleged matematikai pontossággal ugyanott landol: nullán.

Nem az számít, mennyit keresel, hanem a „biztonsági rés” (gap) a bevételeid és a kiadásaid között. Ha ez a távolság nulla, a kockázatod maximális — az első váratlan esemény felborítja a pénzügyeidet.

Hová tűnik a pénz? A mikro-szivárgások

Sokan azt hiszik, a nagy kiadások — nyaralás, új hűtő — viszik el a pénzt. Valójában a legtöbb költségvetést az apró, „láthatatlan” tételek vérzik ki:

- Egy 800–1000 forintos napi kávé havi 20 munkanappal számolva már 16–20 ezer forint.

- Két elfelejtett streaming-előfizetés, amit hónapok óta nem használsz.

- A „csak beugrom egy snackért” típusú impulzusvásárlások a benzinkúton.

Összeadva máris havi 50–70 ezer forint tűnik el a semmibe. És a kulcskérdés: meg tudnád mondani ezer forintra pontosan, mennyit költöttél élelmiszerre az elmúlt 30 napban? Amit nem mérsz, azt nem tudod irányítani.

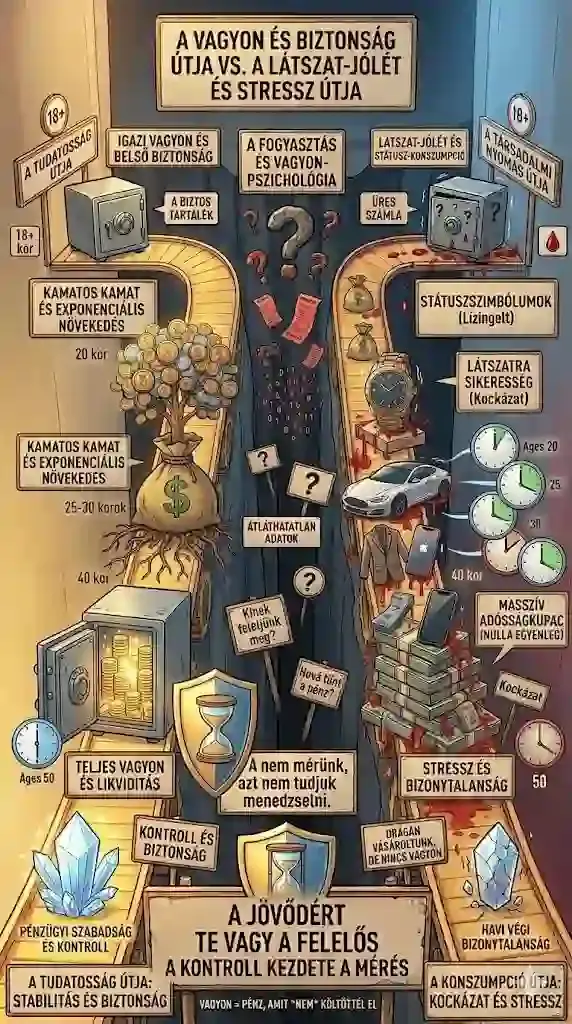

A látszatjólét ára: kinek akarsz megfelelni?

A közösségi média és a reklámok folyamatosan azt sugallják: a siker mérőfoka a fogyasztás. Sokan azért maradnak pénz nélkül, mert olyan embereket akarnak lenyűgözni, akiket nem is kedvelnek — olyan pénzből, amivel nem is rendelkeznek.

Pedig a vagyon valódi definíciója: az a pénz, amit nem költöttél el. A drága óra, ruha vagy lízingelt autó a vásárlás pillanatától értéket veszít — az nem vagyon, hanem használati tárgy. Ha a státuszszimbólumok fontosabbak, mint a likviditás, a hónap vége mindig stresszes lesz.

A „váratlan” költségek mítosza

„Jaj, most kell fizetni az autó biztosítását.” „Most van a legjobb barátom esküvője.” „Be kell fizetni a gyerek táborát.” Ismerős?

Ezek a költségek szinte soha nem váratlanok — az év 12 hónapból áll, és pontosan tudható, mikor jön a karácsony, az adó vagy a nyaralás. Aki nem bontja le ezeket a nagy éves kiadásokat havi részletekre (céltartalékra), azt minden negyedévben „meglepetés” éri, ami menetrendszerűen lenullázza a számláját.

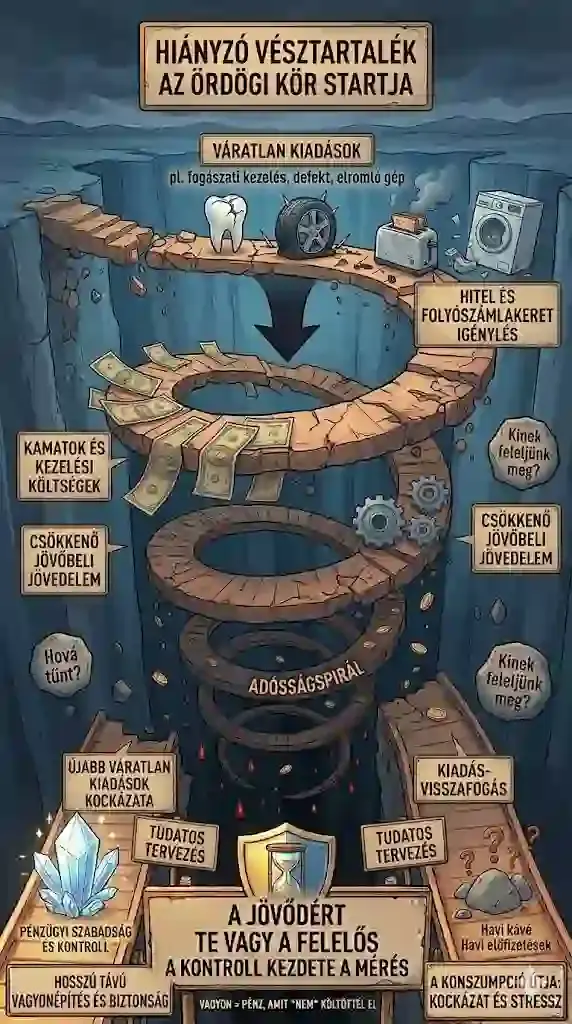

A hiányzó védőháló: vésztartalék nélkül minden krízis

Vésztartalék nélkül állandó pénzügyi védekező üzemmódban élsz: már egy fogászati kezelés vagy egy defekt is felborítja a hónapot. Ilyenkor jön a folyószámlahitel — aminek a kamata tovább csökkenti a következő hónap keretét. Ez az adósságspirál, és csak tudatos tervezéssel lehet kitörni belőle.

A részletes megoldást itt találod: vésztartalék kisokos — így építs pénzügyi golyóálló mellényt.

Összegzés: négy pillér a kitöréshez

A hónapról hónapra élés nem sorscsapás, hanem rossz beidegződések és a tervezés hiányának eredménye. A kitörés négy pillére:

- az életmód-infláció tudatos megfékezése,

- a kiadások pontos mérése,

- a céltartalékok képzése az éves kiadásokra,

- és a társadalmi elvárások elengedése.

A pénzügyi szabadság nem bonyolult stratégiákkal kezdődik, hanem ezekkel az alapokkal.

Gyakori kérdések

Tényleg csak az spórolhat, aki sokat keres?

Nem. A megtakarítási képesség sokkal inkább a kiadási oldaltól és a fegyelemtől függ, mint a bevételtől. Egy bizonyos jövedelemszint alatt — ahol a létfenntartás a tét — valóban nehéz, de az esetek többségében a gond a „szükségletek” és az „igények” összekeveréséből fakad.

Mi az első gyakorlati lépés, ha minden hónapban mínuszba futok?

Az őszinte szembenézés: egy teljes hónapon át, ítélkezés nélkül írj fel minden elköltött forintot. Ne akarj azonnal változtatni — csak gyűjtsd az adatokat. A számok látványa a hónap végén általában elég motivációt ad a valódi változáshoz.

Rossz dolog elkölteni a pénzt, amit megkerestem?

Egyáltalán nem. A pénz eszköz élményekre, kényelemre, biztonságra. A gond ott kezdődik, ha a jövőbeli szabadságodat égeted el a ma impulzív élvezeteiért. A cél az egyensúly: élvezni a jelent, miközben tudatosan építed a jövőt.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.