Amikor 2021-ben tudatosabban kezdtem foglalkozni a vagyonépítéssel, elkövettem a kezdők klasszikus hibáját: azonnal a legmagasabb hozamokat kerestem, és minden filléremet be akartam fektetni. Aztán jött egy váratlan, többszázezres autójavítási számla — és emlékeztetett: a tőzsdei grafikonok nem fizetik ki a szerelőt.

Akkor értettem meg: a vésztartalék nem egy „unalmas” félretett összeg, hanem a pénzügyi golyóálló mellényed. Ebben az útmutatóban lépésről lépésre kiszámoljuk a számodra tökéletes összeget.

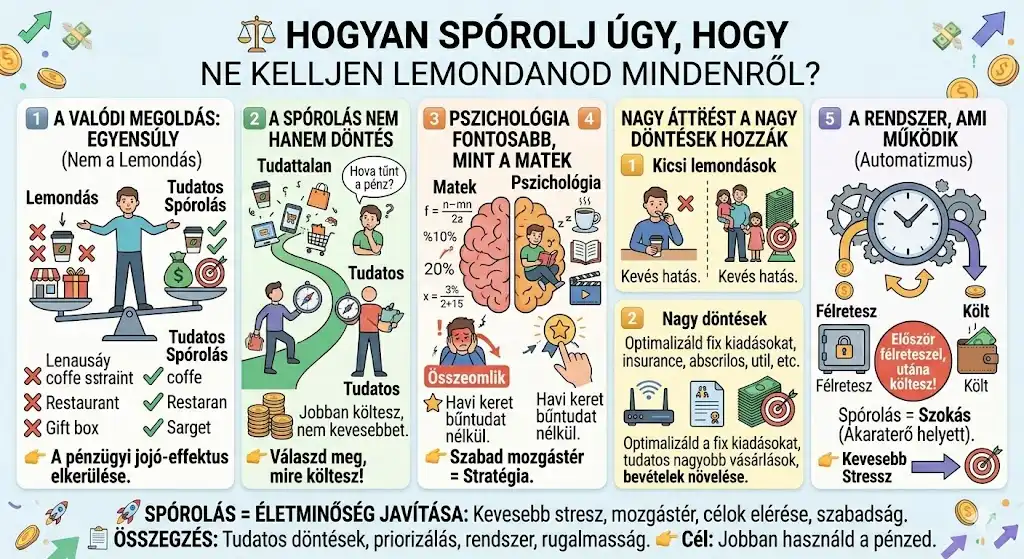

Miben más a vésztartalék, mint a megtakarítás?

Sokan egy kalap alá veszik a kettőt, pedig funkcionálisan ég és föld:

- A megtakarítás célhoz kötött: lakás, nyaralás, autó — pénz, amit el akarsz költeni.

- A vésztartalék biztonsági puffer: pénz, amit reméled, soha nem kell elköltened.

A vésztartalék lényege a pszichológiai és pénzügyi biztonság: megvéd attól, hogy krízis esetén (munkahely elvesztése, betegség) kényszereladásra kényszerülj a befektetéseidnél — vagy ami rosszabb, magas kamatozású hitelekbe hajszold magad.

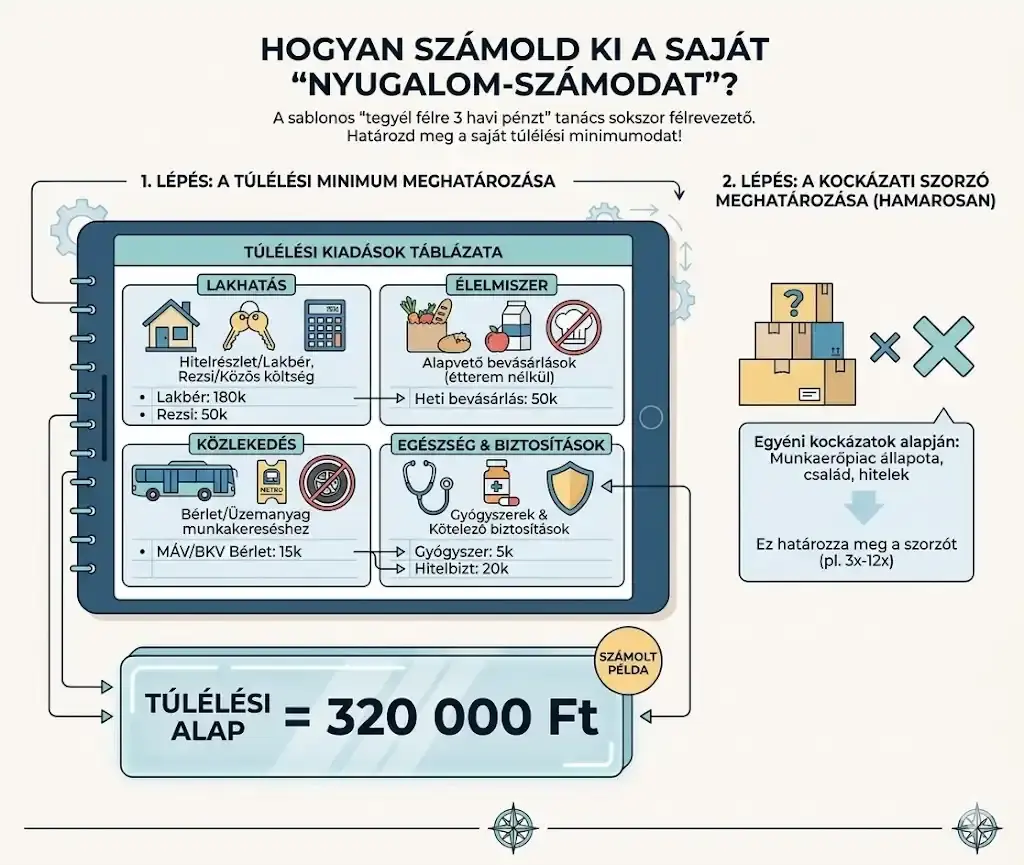

Hogyan számold ki a saját „nyugalom-számodat”?

A sablonos „tegyél félre 3 havi pénzt” tanács félrevezető, mert nem számol az egyéni kockázataiddal. Két változó kell: a havi túlélési költséged és a kockázati szorzód.

1. lépés: a túlélési minimum

Listázd ki, mennyit kell minimálisan költened egy vészhelyzetben (pl. munkanélküliség alatt) — ne a jelenlegi életszínvonaladból indulj ki:

- Lakhatás: hitelrészlet vagy lakbér, közös költség, rezsi

- Élelmiszer: alapvető bevásárlások (étterem és rendelés nélkül)

- Közlekedés: üzemanyag vagy bérlet, ami a munkába járáshoz kell

- Egészség: gyógyszerek, kötelező biztosítások

Ha ez az összeg például 320 000 Ft, ez lesz az alapod.

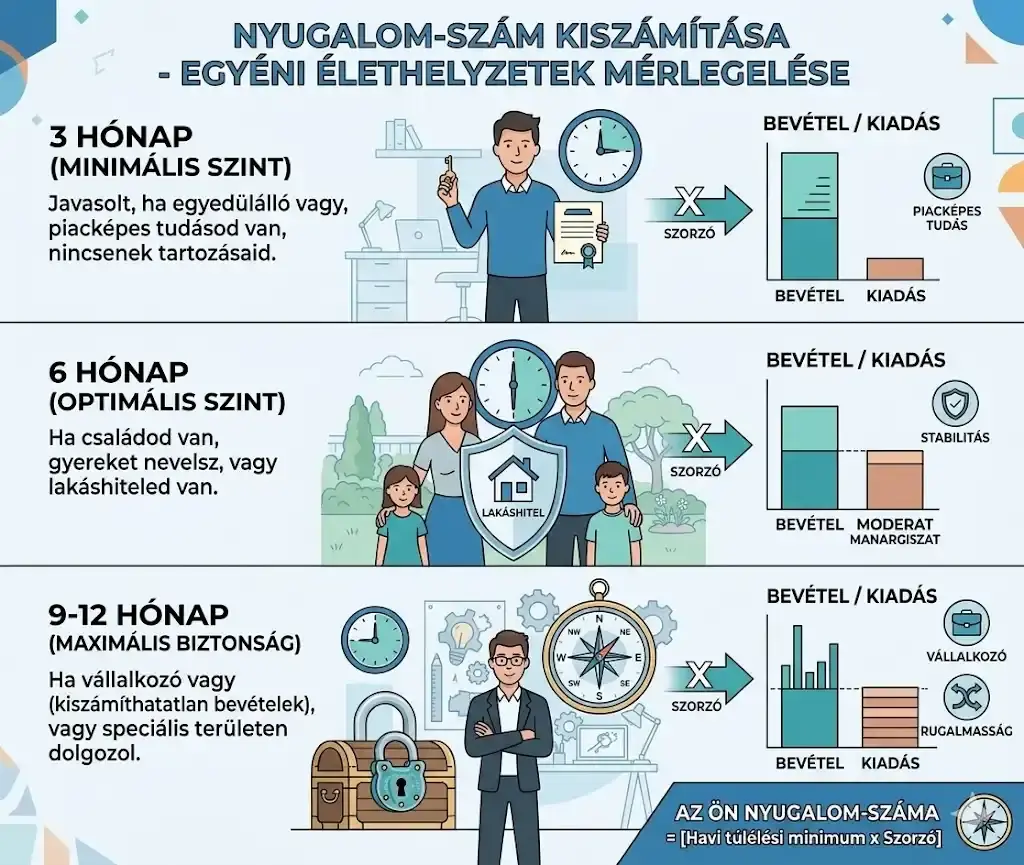

2. lépés: a szorzó kiválasztása

- 3 hónap (minimum): ha egyedülálló vagy, piacképes a tudásod, és nincsenek tartozásaid.

- 6 hónap (optimális): ha családod van, gyereket nevelsz vagy lakáshiteled van — ennyi idő már egy komolyabb egészségügyi problémát vagy gazdasági visszaesést is átvészel.

- 9–12 hónap (maximális biztonság): ha vállalkozó vagy kiszámíthatatlan bevételekkel, vagy olyan speciális területen dolgozol, ahol hónapokba telhet új állást találni.

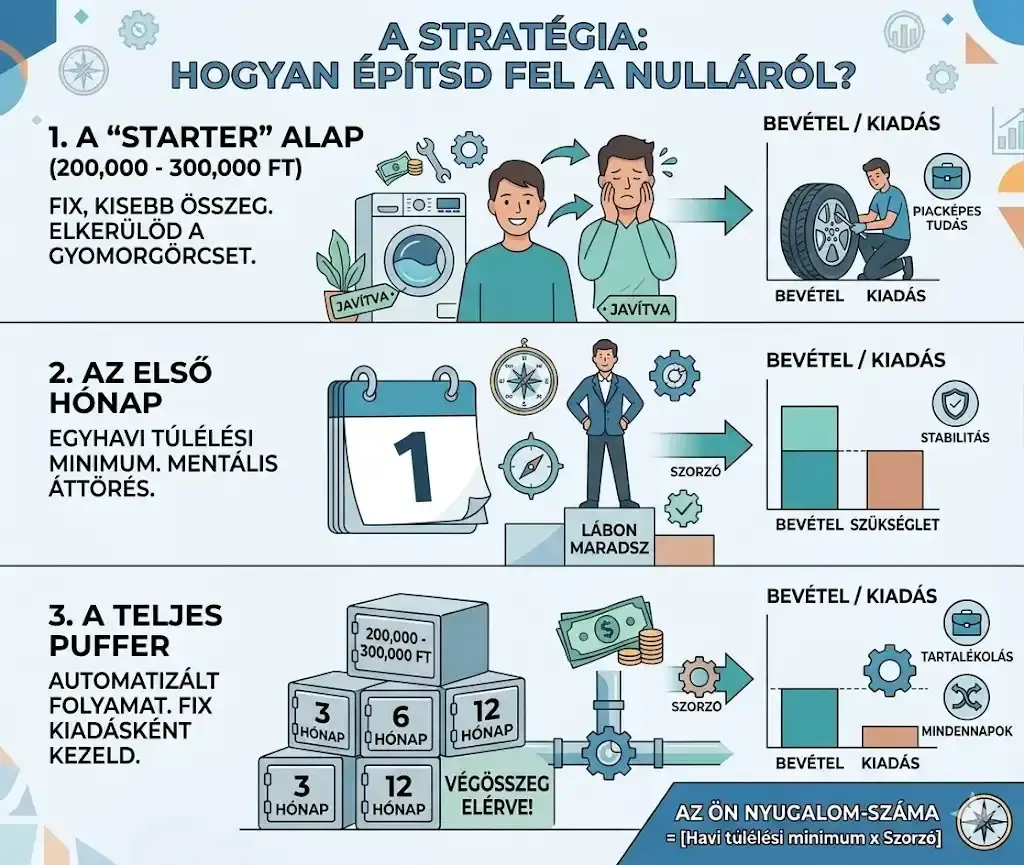

Hogyan építsd fel nulláról? A háromlépcsős modell

Egy 2–3 milliós végösszeg láttán sokan feladják, mielőtt elkezdenék. A titok a fokozatosság:

- 1. A „Starter” alap: első cél egy kisebb fix összeg (200–300 ezer Ft) — ennyi már elég, hogy egy elromlott mosógép ne okozzon gyomorgörcsöt.

- 2. Az első hónap: érd el az egyhavi túlélési minimumodat. Ez a mentális áttörés: tudod, hogy egy hónapig bevétel nélkül is „lábon maradsz”.

- 3. A teljes puffer: innentől automatizálj — minden fizetésnél fix kiadásként kezeld a tartalékolást, amíg el nem éred a 3–6–12 havi célt.

Hol tárold a vésztartalékot? A két aranyszabály

Ez a pénz a biztonságodat szolgálja, ezért nem a hozam a szempont, hanem:

- Azonnali hozzáférhetőség (likviditás): a vészhelyzet nem vár — olyan helyen tartsd, ahonnan akár hétvégén is hozzájutsz. Kerüld a hosszú lekötéseket.

- Értékállóság és tőkevédelem: a vésztartalék helye nem a tőzsde és nem a kriptovaluta. Olyan alacsony kockázatú formát válassz, ami részben ellensúlyozza az inflációt, de a betett tőkéd garantáltan megmarad.

Minden nagy várat egyetlen téglával kezdenek építeni. Az első, legfontosabb győzelmed a Starter alap — onnan már gördül magától.

Összegzés

A vésztartalék felépítése nem sprint, hanem maraton. Lehet, hogy hónapokig vagy évekig tart elérni a kívánt szintet, de az úton szerzett mentális nyugalom minden forintot megér. Amikor van mihez nyúlnod, a problémák nem katasztrófává, hanem megoldandó feladatokká szelídülnek.

Ha megvan a pufferzóna, jöhet a következő szint: szokások, amik vagyont építenek.

Gyakori kérdések

Mi van, ha inflálódik a pénzem, miközben „csak áll”?

A vésztartaléknak valóban van egy „biztosítási díja”: az elmaradt hozam. De gondolj bele — ha beüt a baj és nincs tartalékod, a hitelkamatok vagy a kényszereladás vesztesége nagyságrendekkel több, mint amit az infláció felemésztett.

Számoljam bele a luxust is a tartalékba?

Ne. A vésztartalék a túlélésről szól: krízis esetén az első dolgod lemondani az előfizetéseket és az éttermi vacsorákat. Maradj a realitás talaján: mi az az összeg, ami alatt már sérülne a megélhetésed?

Mi a teendő, ha hozzá kell nyúlnom?

Ne érezz kudarcot — pontosan ezért hoztad létre! A legfontosabb: amint a vészhelyzet elhárult, a tartalék visszatöltése kerüljön a prioritáslistád élére, még az újabb befektetések előtt.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.