Amikor a pénztárhoz érsz vagy a „Fizetés” gombra kattintasz, összetett pszichológiai folyamat zajlik le benned. Sokan észrevették már: egy kártyás érintés valahogy „könnyebbnek” érződik, mint leszámolni a húszezreseket a pulton.

Ebben a cikkben feltárjuk, miért reagál másként az agyunk a fizikai és a digitális pénzre — és hogyan használhatod ezt a tudást a saját javadra.

Miért „fáj” jobban a készpénz? A veszteségérzet ereje

A pszichológiában létezik a „pain of paying” — a fizetés fájdalma. Nem metafora: neurológiai vizsgálatok igazolják, hogy készpénzes fizetéskor az agy fájdalomközpontjai hasonló ingert kapnak, mint egy enyhe fizikai kellemetlenségnél.

Amikor átadod a bankjegyeket, az agyad azonnali visszajelzést kap a veszteségről: látod, ahogy a pénztárcád vékonyodik. Ez a multiszenzoros élmény lassítja a döntést — fékezőerőként kényszerít a kérdésre: „Tényleg megéri ez ennyit a kemény munkával keresett pénzemből?”

Ráadásul a készpénz fizikai korlát is: ha ötezer forint van nálad, nem tudsz hétezret költeni.

A digitális illúzió: miért költünk többet kártyával?

A kártyás, telefonos vagy okosórás fizetés szinte teljesen kiiktatja ezt a fájdalmat: egy érintés, egy pittyenés, és mész tovább. Hiányzik a fizikai elszakadás élménye — a kártya visszakerül a zsebedbe, az egyenleged csak egy szám a képernyőn.

Ez a távolság azt az illúziót kelti, hogy „a pénz még mindig ott van”. Kutatások szerint a kártyás vásárlók hajlamosabbak többet költeni ugyanazokra a termékekre, és gyakrabban tesznek a kosárba kiegészítő tételeket. Nem a kártya „rossz” — az agyunk nincs felkészítve a digitális számok érzelmi feldolgozására.

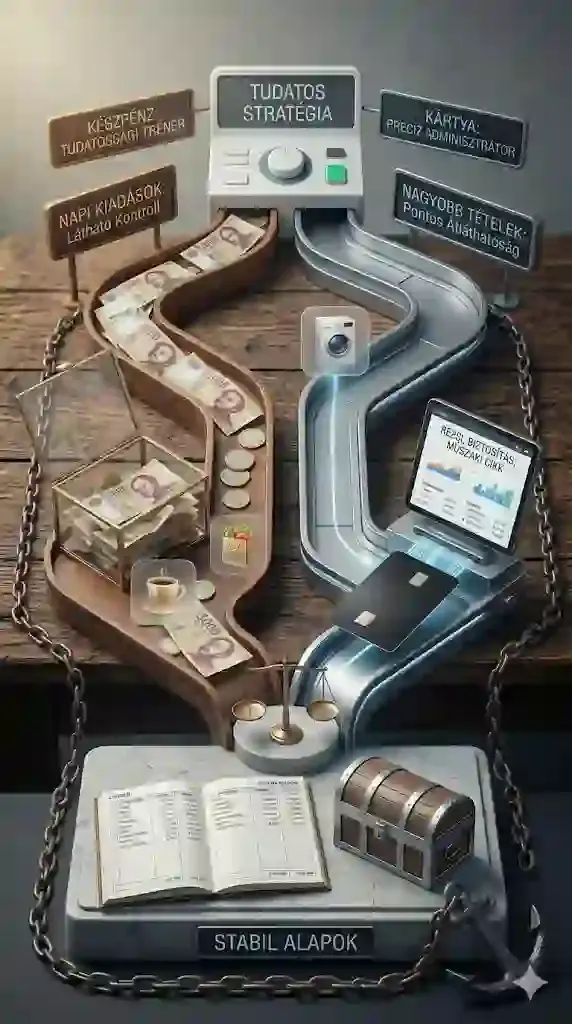

A tudatos stratégia: hibrid megközelítés

A cél nem a visszatérés az aranyérmékhez, hanem a saját működésed megértése. A két módszer ötvözése hozza a legjobb eredményt:

- Készpénz mint „tudatossági tréner”: a napi apró kiadásokhoz (kávé, ebéd, kisbolt) rendelj készpénzt — pontos képed lesz róla, mennyi megy el „észrevétlenül”.

- Kártya mint „precíz adminisztrátor”: a nagyobb, tervezett kiadásoknál (rezsi, biztosítás, műszaki cikk) a kártya verhetetlen — itt nem az impulzus dönt, és a banki app minden tételt kategorizál, visszakövethetővé tesz.

Ha csak kártyát használsz: építs be „fékeket”

- Push üzenetek: értesítés minden költésről — az agyad kénytelen szembesülni a kiadással.

- Napi limitek: digitális gát, ami megállít, mielőtt túllépnéd a keretet.

- Heti ellenőrzés: ne várj a hónap végéig — hetente nézd át a tranzakcióidat.

Bármelyik mellett döntesz, alkalmazkodj a mai környezethez is: tudatos vásárlás 2026 — stratégiák a jelenre.

Összegzés

A tudatos költés nem lemondás, hanem kontroll. Ha megérted, hogy a kártyád és a készpénzed más-más érzelmi reakciót vált ki, már nem az ösztöneid, hanem a céljaid vezérelnek. Használd a készpénzt a tudatosságod élesítésére, a kártyát a kényelemre és precizitásra.

Gyakori kérdések

Tényleg többet költök kártyával, ha figyelem az egyenlegem?

Igen — a kutatások szerint még a tudatos felhasználók is hajlamosak 10–20%-kal többet költeni digitálisan, mert a döntés pillanatában a „fizetés fájdalma” alacsonyabb. Az egyenlegfigyelés segít, de nem szünteti meg teljesen az impulzushajlamot.

Melyik fizetési mód biztonságosabb?

Fizikai biztonságban a kártya nyer: elvesztéskor letiltható, míg az elveszett készpénz végleg eltűnt. Pszichológiai biztonságban viszont a készpénz véd jobban a túlköltekezés ellen.

Megéri teljesen lemondani a készpénzről?

A pénzügyi tudatosság korai szakaszában a készpénzhasználat felbecsülhetetlen tanulási folyamat. Ha már stabilan tartod a költségvetésed, átválthatsz digitálisra — de a limitek és értesítések megtartása akkor is ajánlott.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.