A „többet olcsóbban” ígérete az egyik legerősebb marketingeszköz: az óriáskiszerelések és mennyiségi kedvezmények azt sugallják, hogy ha most nem vásárolsz be nagyban, pénzt veszítesz.

Pedig a tudatos vásárlás nem csak az egységárról szól. Ez egy komplex döntés, ahol a likviditás, a tárolási költség és a pszichológia legalább olyan fontos, mint az akciós címke. Ebben a cikkben lebontjuk, mikor éri meg a nagy tételes vásárlás — és mikor válik a spórolás veszteséggé.

Miért vonz minket a felhalmozás? A biztonság illúziója

Az emberi psziché a hiány elkerülésére van huzalozva: a történelmi tapasztalat azt diktálja, hogy a bőség átmeneti. Amikor akciósan látsz egy tartós élelmiszert, az agyad jutalmazó központja aktiválódik — a „megtakarítás öröme” és a „biztonság érzete” azonnali vásárlásra ösztönöz.

A gond az, hogy ez az ösztön ritkán számol a realitásokkal. A stratégiai készletezés és a kényszeres halmozás közti határt a hasznosíthatóság és a pénzügyi rugalmasság jelöli ki.

A „polcon álló pénz”: a készletezés rejtett költségei

A kamrában felhalmozott áru valójában lekötött tőke: pénz, ami se nem kamatozik, se nem mozgósítható gyorsan. Ehhez jön a tárolás helyigénye, a szavatossági kockázat, és a legalattomosabb tétel — a készletvezérelt fogyasztás.

Mi az a készletvezérelt fogyasztás?

Pszichológiai tény: ha valamiből bőség van otthon, kevésbé bánunk vele takarékosan. Egyetlen tekercs papírtörlővel óvatosan gazdálkodsz; ha egész karton áll a szekrényben, pazarlóbban használod.

Hiába volt alacsonyabb az egységár, a megnövekedett fogyasztás miatt a végösszeg magasabb lehet, mintha kisebb adagokban, tudatosabban vásároltál volna.

Mikor éri meg valójában a nagy tételes vásárlás?

A stratégiai készletezés akkor működik, ha a döntést szigorú szűrőkön engeded át:

- Kiszámítható fogyasztás: csak olyanból képezz készletet, amit rendszeresen használsz, és pontosan tudod, mennyi fogy belőle havonta.

- Hosszú szavatosság: az igazi készletezés a nem romlandó áruk terepe — minden más esetben túl magas a kockázat.

- Jelentős árkülönbség: csak akkor racionális, ha a megtakarítás érdemben nagyobb, mint amit a pénzed máshol termelne.

- Likviditási többlet: csak akkor vásárolj előre, ha az összeg nem hiányzik a havi költségvetésedből vagy a vésztartalékodból.

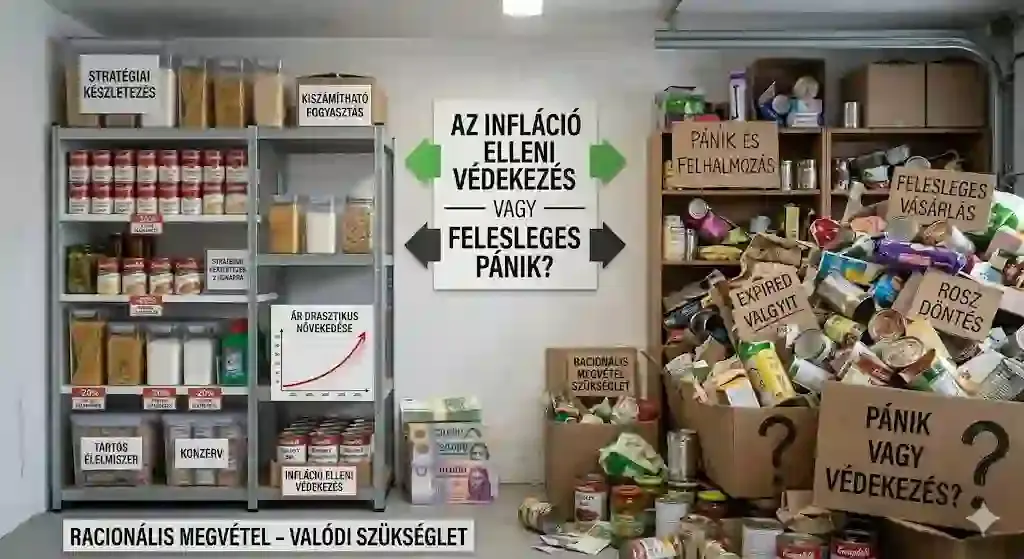

Infláció elleni védekezés vagy pánikvásárlás?

Magas inflációnál a készletezés „reálbefektetésnek” tűnhet: ha egy termék biztosan drágul, racionálisnak tűnik most megvenni. De itt is az arany középút érvényes — a pánikszerű felvásárlás gyakran rossz döntésekhez vezet: olyat is megveszel, amire nincs szükséged, csak mert „drágulni fog”.

Összegzés

A készletfelhalmozás akkor válik tudatos spórolássá, ha szolgálja a háztartásodat, és nem uralja azt. A cél a hatékonyság: a megfelelő termék, a megfelelő időben, a megfelelő áron — de csak olyan mennyiségben, ami nem köti le feleslegesen az erőforrásaidat. A valódi vagyonépítés nem a kamrában kezdődik, hanem a tudatos döntéshozatalnál.

Gyakori kérdések

Hogyan számolhatom ki, megéri-e egy akció?

Nézd az egységárat, de vizsgáld a felhasználási időt is. Ha a megtakarítás jelentős (20–30%), és a terméket biztosan elhasználod a szavatossági időn belül anélkül, hogy nőne a fogyasztásod — megérheti.

Mi a legnagyobb hiba a készletezésnél?

A likviditás feláldozása. Soha ne költs készletre olyan pénzt, ami a megélhetéshez vagy váratlan helyzetekhez kellhet — a kamrapolc nem váltható vissza készpénzre veszteség nélkül.

Érdemes raktározni, ha kicsi a lakásom?

Ritkán. A zsúfoltság okozta stressz és a nehézkes hozzáférés gyakran több kárt okoz, mint amennyit a pár száz forintos megtakarítás ér. A rendezett környezet is a pénzügyi tudatosság része.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.