Sokan úgy tekintünk a jövőbeli önmagunkra, mint egy idegenre — olyasvalakire, akinek a problémái még ráérnek. Pedig a „majd csak lesz valahogy” nem stratégia, hanem hazárdjáték az életminőségeddel.

A demográfiai adatok szerint az állami felosztó-kirovó rendszer — ahol a mostani dolgozók járulékaiból fizetik a mostani nyugdíjakat — hosszú távon fenntarthatatlan kihívásokkal küzd. Ebben a helyzetben az öngondoskodás nem divatszó, hanem a szabadságod és nyugalmad záloga.

Szemléletváltás: ki felel a jövődért?

Az első lépés annak felismerése, hogy a jövődért te magad felelsz — nem az állam, nem a munkáltatód, nem a vakszerencse. A nyugdíjtervezés célja nem az, hogy milliókon ülj, hanem hogy ne kelljen drasztikusan lejjebb adnod az életszínvonaladból, amikor befejezed a munkát.

Aki 25 évesen kezd havi 25 ezer forinttal, a kamatos kamat miatt évtizedek alatt olyan tőkét építhet, amire egy 45 évesen kezdőnek a havi összeg megduplázásával sincs reális esélye. Az idő fontosabb tényező, mint a befizetett összeg nagysága.

Az öngondoskodás három pillére Magyarországon

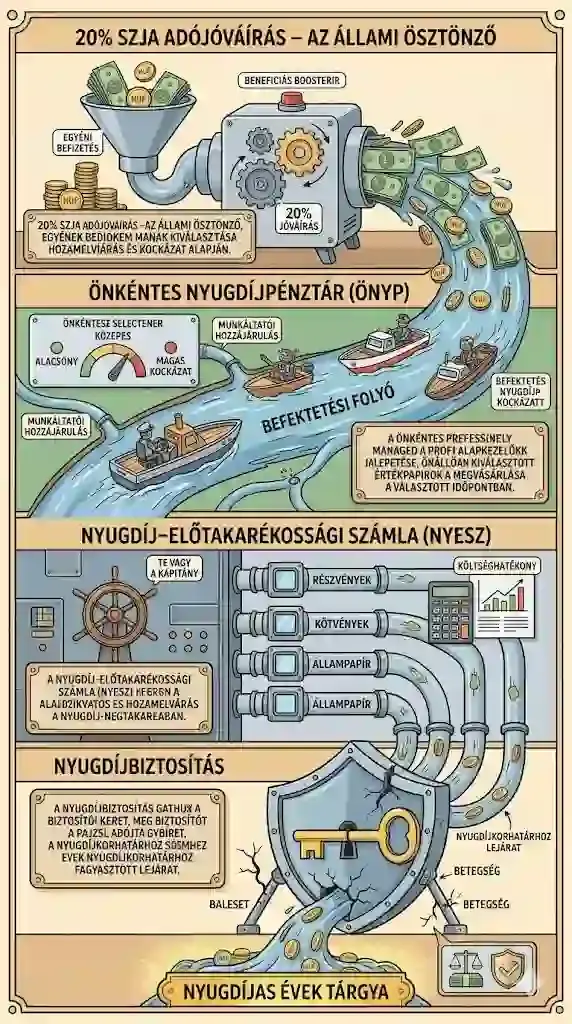

A magyar állam 20%-os adójóváírással ösztönzi a nyugdíjcélú megtakarítást — ez évente jelentős plusz a tőkédhez. Három fő irány közül választhatsz:

- Önkéntes Nyugdíjpénztár (ÖNYP): a legrégebbi, legegyszerűbb forma — profi alapkezelők intézik a befektetést, neked csak a kockázati szintet kell kiválasztanod. Ideális, ha nem akarsz napi szinten a tőzsdével foglalkozni; a munkáltatód is hozzájárulhat.

- Nyugdíj-előtakarékossági Számla (NYESZ): speciális értékpapírszámla, ahol te vagy a kapitány — te döntöd el, mit veszel. A legköltséghatékonyabb, de odafigyelést és némi szakértelmet igényel.

- Nyugdíjbiztosítás: biztosítói keretbe ágyazott forma. Nagy előnye, hogy a szerződéskötéskori nyugdíjkorhatárhoz „fagyasztja” a lejáratot — védelem egy esetleges korhatáremelés ellen; gyakran kiegészítő védelmet is ad baleset vagy betegség esetére.

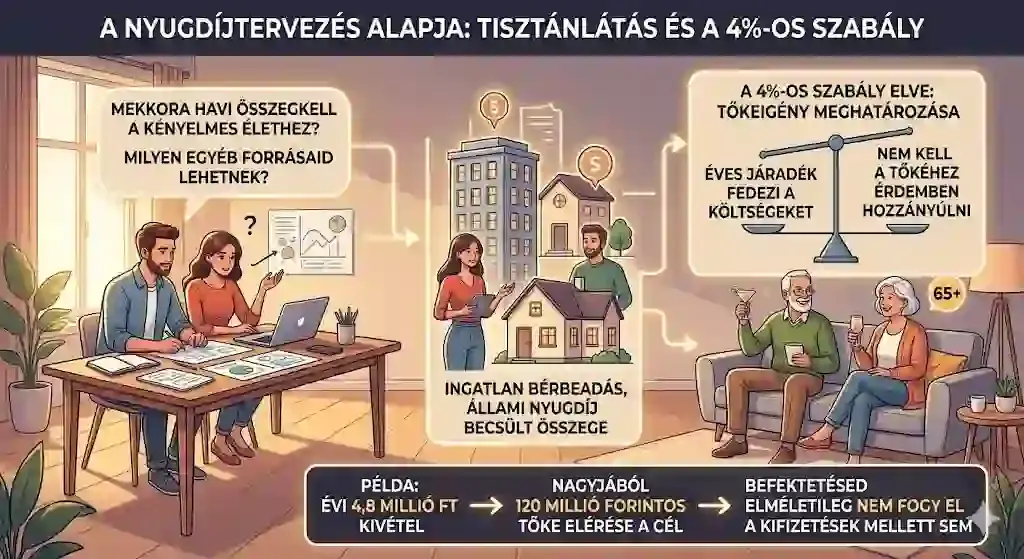

Hogyan határozd meg a célodat? A 4%-os szabály

A tervezés alapja a tisztánlátás: mekkora havi összeg kellene ma árakon a kényelmes élethez? Ha megvan a szám, nézd meg az egyéb forrásaidat (pl. ingatlan-bérbeadás).

A tőkeigényhez hasznos támpont a 4%-os szabály: ha a jól befektetett tőkéd éves járadéka fedezi a költségeidet anélkül, hogy a tőkéhez érdemben hozzányúlnál, elérted a pénzügyi szabadságot. Például évi 4,8 millió forintos kivéthez mai értéken kb. 120 milliós tőke a cél.

Gyakorlati lépések: kezdd el ma!

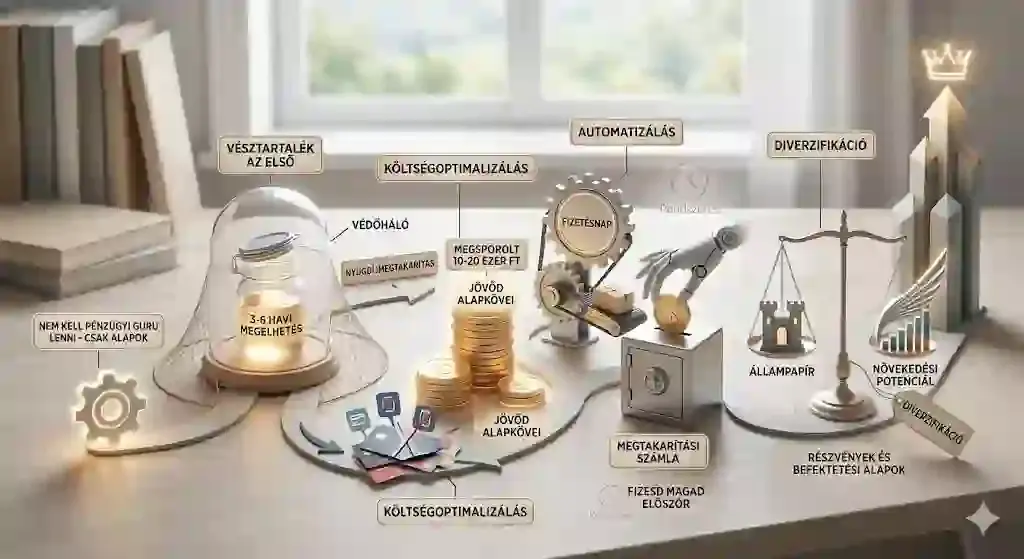

- Vésztartalék az első: ne kezdj hosszú lekötésekbe, amíg nincs 3–6 havi tartalékod — ez akadályozza meg, hogy egy váratlan kiadás miatt fel kelljen törnöd a nyugdíj-megtakarítást.

- Költségoptimalizálás: az előfizetéseknél és impulzusvásárlásoknál folyik el az a havi 10–20 ezer, ami a jövőd alapköve lehetne.

- Automatizálás: rendszeres utalás a fizetésnapra — magadat fizeted ki először.

- Diverzifikáció: ötvözd az állampapírok biztonságát a részvények vagy alapok növekedési potenciáljával.

Ha még nem múltál el 25, extra hátszeled is van: az SZJA-mentesség hatalmas kezdőlöketet ad.

Összegzés

A nyugdíjtervezés nem egyszeri döntés, hanem folyamat. Nem kell tökéletesnek lenned az első napon — csak el kell indulnod. Minél hamarabb teszed meg az első lépést, annál kisebb áldozat kell később a kényelmes élethez. A legjobb időpont a kezdésre évekkel ezelőtt volt; a második legjobb ma van.

Gyakori kérdések

Már 40 felett vagyok — késő elkezdeni?

Soha nem késő, de a stratégia változik: valószínűleg magasabb havi összeget kell elkülönítened az elvesztett idő pótlására. Még így is sokkal jobb helyzetben leszel, mintha semmit sem tennél.

Mi történik, ha emelik a nyugdíjkorhatárt?

Az állami nyugdíjnál alkalmazkodnod kell. A nyugdíjbiztosításnál viszont a szerződéskötéskori korhatár marad érvényben — ez egyfajta garancia.

Mennyire biztonságosak ezek a megtakarítások?

Minden befektetésnek van kockázata, de a diverzifikált portfóliók és az állami felügyelet alatt álló pénztárak hosszú távon a legbiztonságosabb vagyonépítési formák közé tartoznak.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.