A 25 év alattiak személyi jövedelemadó-mentessége nem újdonság Magyarországon — mégis évről évre látni, ahogy ez a hatalmas lehetőség egyszerűen elszivárog a hétköznapi fogyasztásban.

Ebben a cikkben megmutatom, hogyan nézz erre a kedvezményre nem „plusz költőpénzként”, hanem úgy, ami valójában: életed első és legfontosabb tőkeáttételeként.

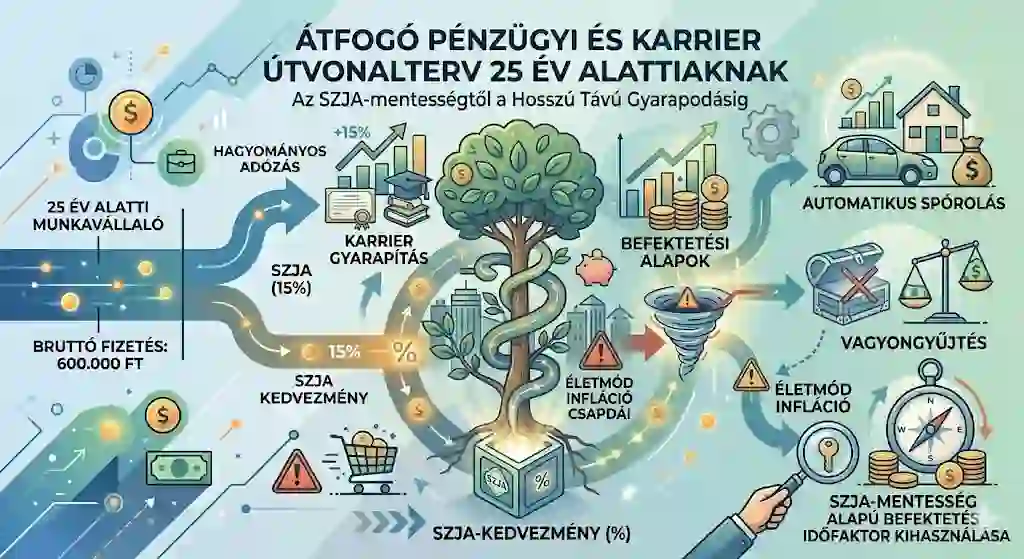

Miért a 25 alattiak SZJA-mentessége a legjobb „befektetés”?

Egy átlagos munkavállalónak egy 15%-os fizetésemelés évek kemény munkájába kerül. Neked 25 év alatt ez a 15% (az SZJA mértéke a kedvezményplafonig) automatikusan a zsebedben marad.

Ez a pénz „láthatatlan”: sokan bele sem gondolnak, hogy a nettójuk azért ilyen magas, mert az állam lemondott erről az adóról. Ha például bruttó 600 000 forintot keresel, havonta több tízezer forinttal kapsz többet, mintha 26 éves lennél — éves szinten ez egy komolyabb használt autó ára, vagy egy lakás-önrész jelentős alapköve.

Amit nem látsz meg a számládon, azt nem is fogod tudatosan kezelni. Az SZJA-mentesség ajándék tőke — de csak akkor, ha észreveszed.

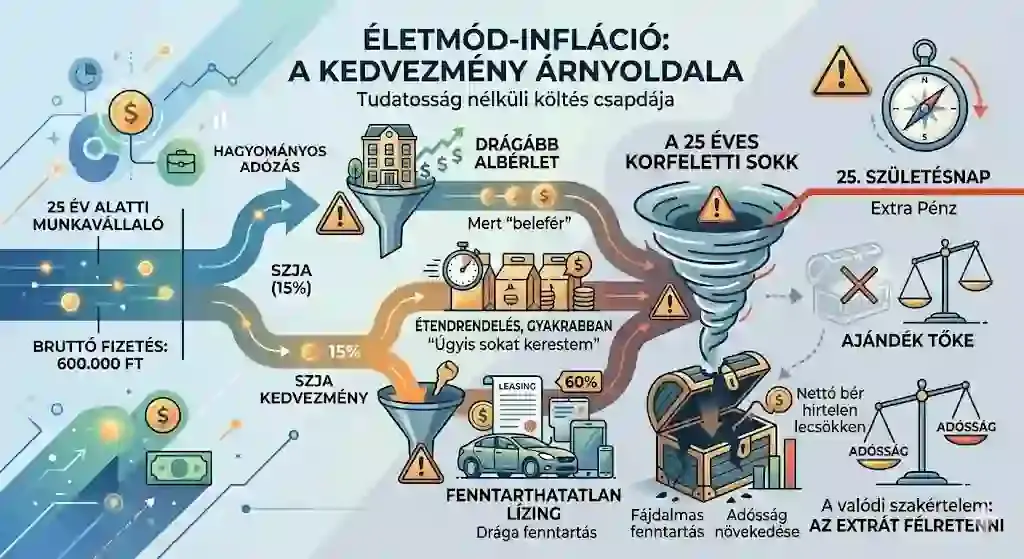

A legnagyobb veszély: az életmód-infláció

A leggyakoribb hiba, amit a fiatalok elkövetnek: a magasabb nettóhoz szoknak hozzá. Drágább albérlet, mert „belefér”. Gyakoribb ételrendelés, mert „úgyis sokat kerestem”. Lízingelt autó, aminek a fenntartása 25 felett — amikor a mentesség megszűnik — már fájdalmas lesz.

A valódi tudatosság ott kezdődik, amikor felismered: a mentesség miatti extra pénzt úgy kell kezelned, mintha nem is létezne a napi kiadásaid számára. Ha azonnal elkülöníted, elkerülöd a sokkot, ami sokakat ér a 25. születésnap után, amikor a nettó bér egyik hónapról a másikra érezhetően lecsökken.

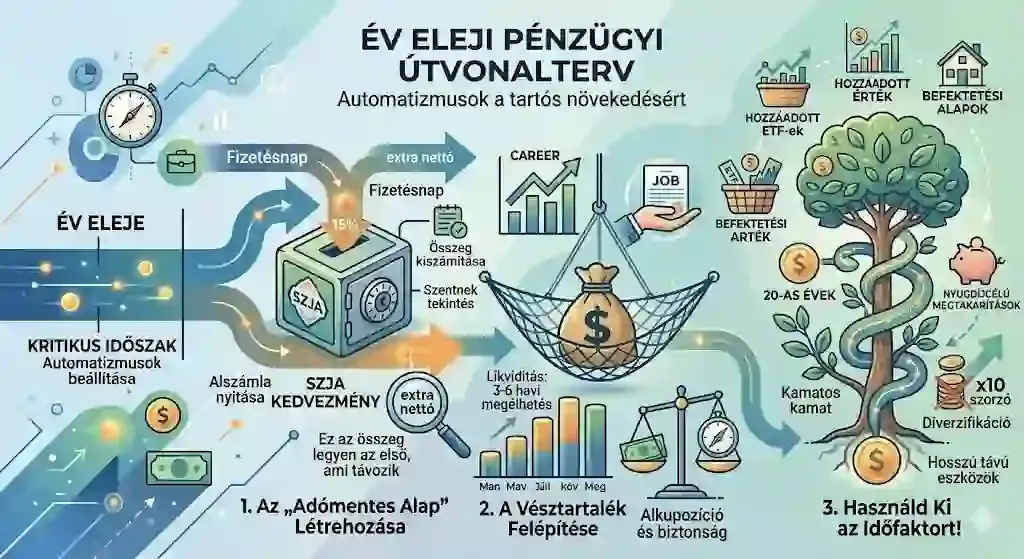

Három stratégiai lépés, amit még idén állíts be

- 1. Az „Adómentes Alap” létrehozása: nyiss külön alszámlát, számold ki, mennyivel kapsz többet a mentesség miatt, és ez az összeg legyen az első, ami fizetésnapkor távozik a főszámládról. Kezeld „szentként”.

- 2. A vésztartalék felépítése: mielőtt befektetnél, ebből az extra 15%-ból feszítsd ki a védőhálót. A karriered elején a likviditás a legfontosabb — a 3–6 havi tartalék alkupozíciót is ad a munkahelyeden.

- 3. Használd ki az időfaktort: a húszas éveidben félretett minden forint sokkal többet ér, mint a negyvenes éveidben megtakarított tízszer annyi — az idő alatt a hozamok újra befektetésre kerülnek. Diverzifikált, hosszú távú eszközökkel olyan előnyre teszel szert, amit később szinte lehetetlen behozni.

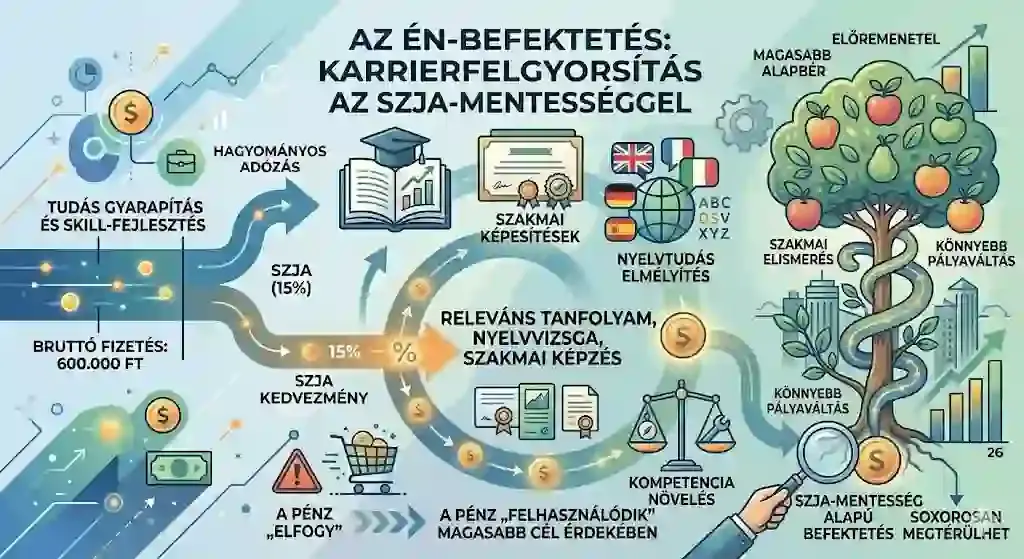

Mire jó még az extra mozgástér?

Az SZJA-mentesség nemcsak spórolásra jó, hanem a karriered felgyorsítására is: egy releváns tanfolyam, nyelvvizsga vagy szakmai képzés, ami 26 éves korodra magasabb alapbért garantál, sokszorosan megtérülhet. A lényeg: a pénz ne „elfogyjon”, hanem „felhasználódjon” egy magasabb célért.

És mivel ez a pénz extra a béredhez képest, a megtakarítása nem jár áldozattal — sosem hiányzott a büdzsédből. Így néz ki a spórolás kínlódás nélkül.

Összegzés

A 25 év alattiak SZJA-kedvezménye egyedülálló hátszél: okosan használva évekkel korábban érheted el a céljaidat — lakásvásárlást, vállalkozásindítást, korai anyagi biztonságot. A titok a fegyelem: ne hagyd, hogy a marketing elhitesse veled, hogy ezt a pénzt el kell költened. Állítsd be az automatikus utalást, kezeld a mentességet tőkeként, és tarts ki. Az idő neked dolgozik — de csak ha adsz neki esélyt.

Gyakori kérdések

Mi történik, ha év közben töltöm be a 25-öt?

A kedvezmény abban a hónapban jár utoljára, amelyikben betöltöd a 25. életévedet. Ezért kritikus, hogy ne az utolsó pillanatban kezdj spórolni: építsd fel a rendszered időben, hogy a „visszaesés” ne okozzon életszínvonal-csökkenést.

Tényleg érdemes havi 40–50 ezer forinttal foglalkozni?

Igen. A vagyonépítés nem a nagy összegeknél kezdődik, hanem a szokásoknál. Aki 50 ezerből nem tud félretenni, az 500 ezerből sem fog — mert a kiadásai követik a bevételeit.

Nem veszítem el az ifjúságomat, ha állandóan spórolok?

A cél nem az aszkéta életmód, hanem hogy a láthatatlan pluszt ne szórd el értelmetlenül. A „normál” (mentesség nélküli) nettódból még mindig élheted a fiatalok életét — a mentesség pedig közben a jövődet alapozza.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.