A spórolásról sokunknak az önsanyargatás jut eszébe: lemondás a kedvenc kávéról, az új cipőről, a hétvégi kiruccanásról. Pedig a pénzügyi tudatosság nem a tiltásokról szól, hanem a prioritásokról és a szabadságról.

A legnehezebb a motiváció: a költés azonnali örömöt ad, a megtakarítás eredménye viszont csak hónapok múlva látszik. Ebben a cikkben megmutatom, hogyan lesz a spórolásból kínlódás helyett fenntartható — sőt élvezhető — rutin.

Ismerd meg a saját költési szokásaidat

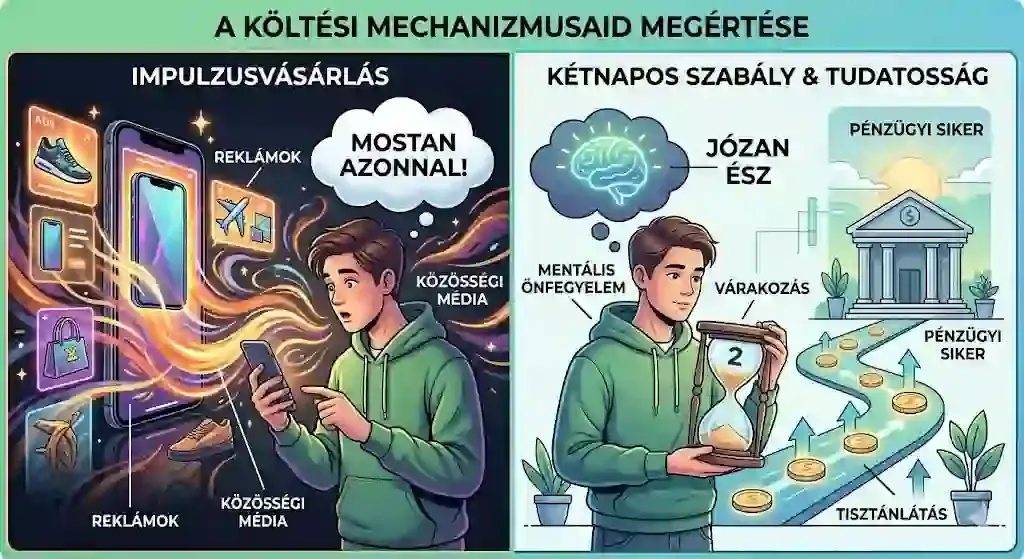

A költés sokszor nem racionális, hanem érzelmi döntés. A modern marketing és a közösségi média folyamatosan azt sulykolja: az azonnali kielégülés jár neked. Az impulzusvásárlás nem véletlen — jól felépített pszichológiai csapda.

Az ellenszere a „kétnapos szabály”: ha megkívánsz valamit, ami nem szerepelt a terveidben, várj 48 órát a vásárlással. Ennyi idő alatt az érzelmi lelkesedés lecsillapodik, és meglepően gyakran rájössz: nem is kell az a dolog. Ez a mentális önfegyelem alapozza meg az összes többi pénzügyi sikert.

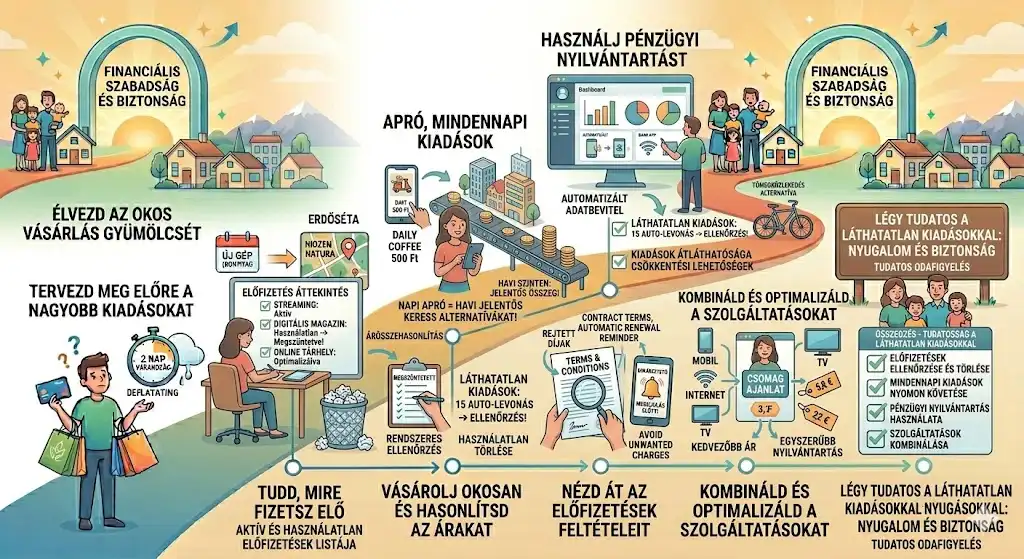

Miért az átláthatóság a spórolás alapja?

Gyakori hiba, hogy csak a nagy kiadásokra figyelünk, miközben az apró „pénznyelők” — elfelejtett előfizetések, napi nassolás, kényelmi szolgáltatások — észrevétlenül emésztik fel a tartalékot.

A megoldás nem a teljes aszkézis, hanem a transzparencia: amikor rögzíted a kiadásaidat (appban vagy füzetben), külső szemlélővé válsz a saját életedben. A havi áttekintés nem vallatás, hanem stratégiai megbeszélés önmagaddal: látod, hol csúsztak el a számok, és hol lehet finomhangolni.

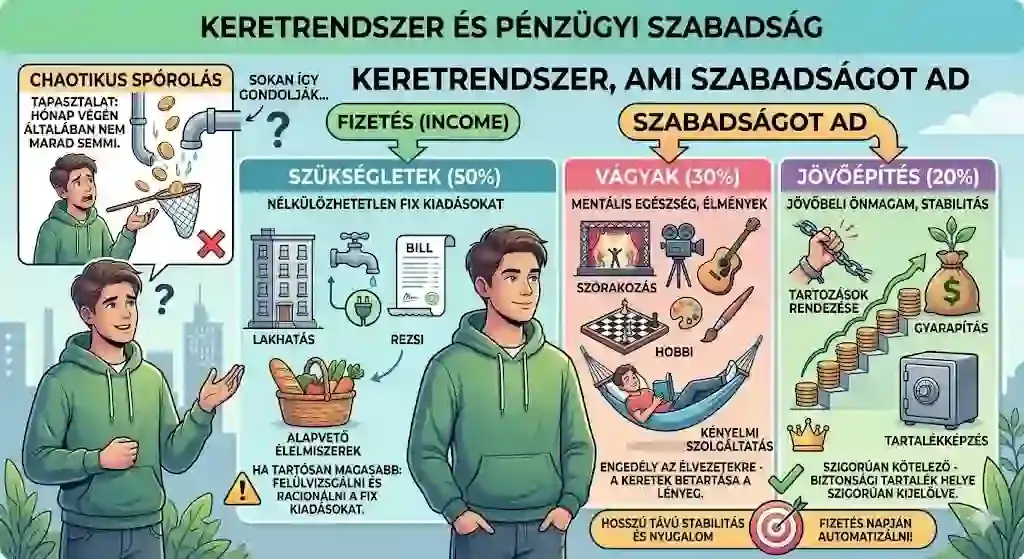

Az 50/30/20 szabály: keretrendszer, ami szabadságot ad

A megtakarítás ott bukik el leggyakrabban, hogy nincs rendszere. A „majd félreteszem, ami a hónap végén marad” stratégia vége mindig ugyanaz: nem marad semmi. Az 50/30/20-as elv ezt oldja meg:

- Szükségletek (50%): lakhatás, rezsi, alapvető élelmiszer. Ha tartósan több megy el ennyinél, a fix költségeidet kell felülvizsgálni.

- Vágyak (30%): szórakozás, hobbi, élmények — ez véd a kiégéstől. A lényeg a keret betartása.

- Jövőépítés (20%): előbb adósságrendezés, aztán tartalék, végül gyarapítás.

Mert engedélyt ad az élvezetekre is, miközben szigorúan kijelöli a biztonsági tartalék helyét. Nem kell minden forint sorsán külön rágódnod.

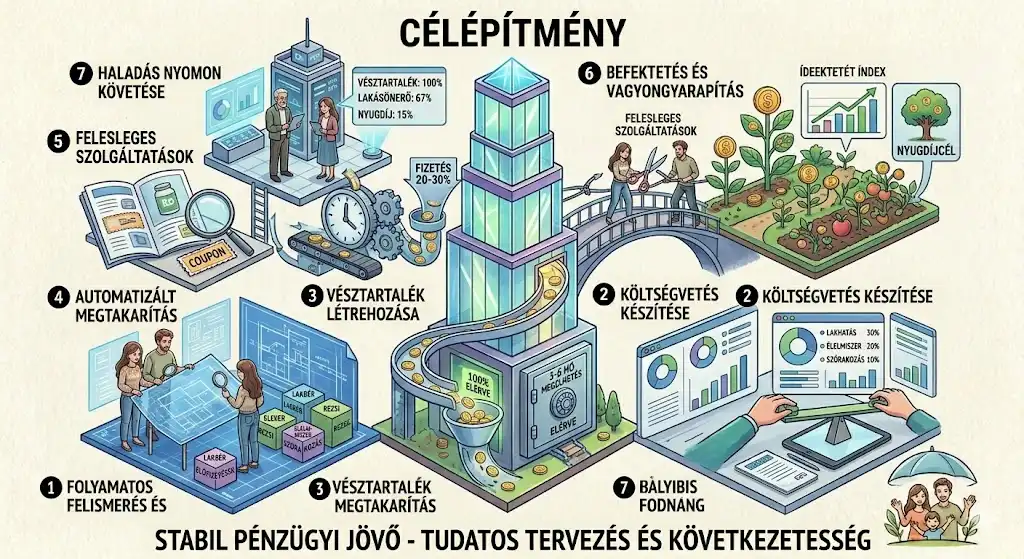

A nyugalom alapja: a vészhelyzeti tartalék

Semmi sem öli meg gyorsabban a spórolási kedvet, mint egy hirtelen krízis: egy elromlott mosógép azonnal visszavet a startvonalra. Ezért az első pénzügyi bástya egy 3–6 havi megélhetési költséget fedező alap.

Ez a pénz nem hozamtermelésre való, hanem nyugalomra: ha tudod, hogy baj esetén van mihez nyúlni, bátrabban hozol hosszú távú döntéseket, és nem esel pánikba a váratlan eseményektől. Részletes útmutató: vésztartalék kisokos.

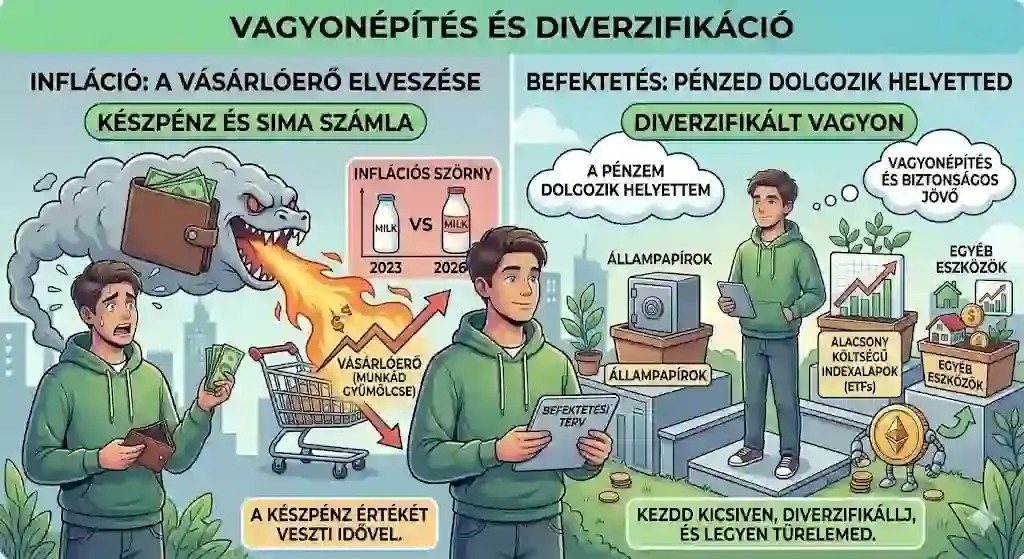

Ne hagyd, hogy az infláció felemessze a munkád gyümölcsét

A készpénzben vagy sima folyószámlán tartott pénz idővel veszít a vásárlóerejéből. Ha az alapok megvannak, a következő lépcső a tájékozódás a befektetések világában — a kulcsszó a diverzifikáció és a türelem.

Nem kell tőzsdecápának lenned: állampapírok, alacsony költségű indexkövető megoldások — a cél, hogy a pénzed dolgozzon helyetted, ne fordítva. Kezdd kicsiben, és soha ne tegyél fel mindent egy lapra.

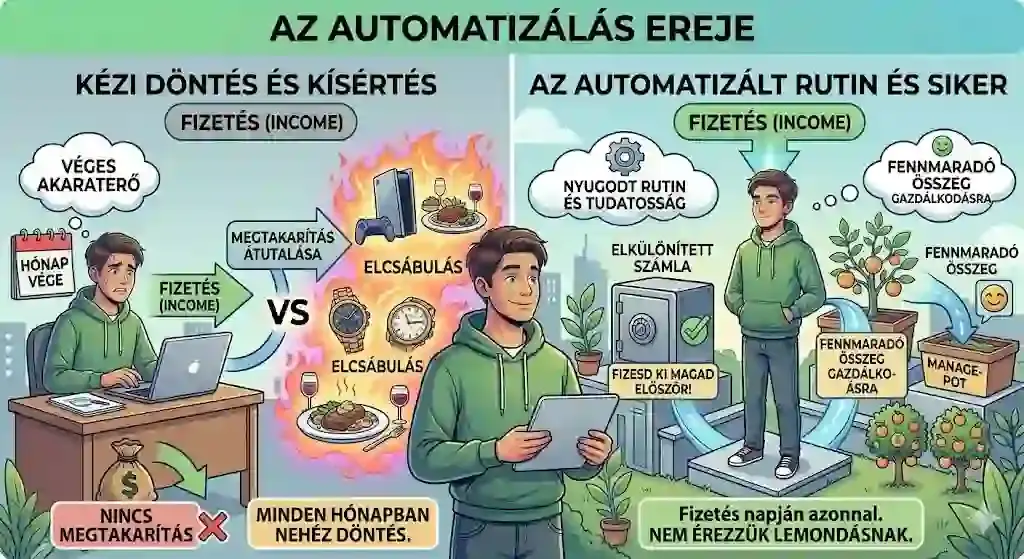

Automatizálás: a spórolás robotpilótája

Az akaraterő véges. Ha minden hónapban külön el kell döntened, hogy átutalod-e a megtakarítást, előbb-utóbb elcsábulsz. A megoldás: állíts be állandó átutalást a fizetésed napjára.

Ez a „fizesd ki magad először” elv: ha a megtakarítás már a hónap elején egy elkülönített számlára kerül, a maradékból gazdálkodsz — és nem éled meg lemondásként. Így válik a tudatosság a rutin részévé.

Összegzés

A pénzügyi szabadság nem elérhetetlen álom, hanem tudatos döntések sorozata. Kezdd el ma a kiadásaid megfigyelését, vezesd be a 48 órás szabályt, és építs olyan rendszert, ami akkor is működik, ha épp nincs kedved a számokhoz. A spórolás nem büntetés — a jövőbeli lehetőségeid megvásárlása.

Gyakori kérdések

Mennyi idő alatt válik szokássá a spórolás?

Általában 2–3 hónap következetes odafigyelés kell, hogy a kiadások rögzítése és az automatikus félretétel természetessé váljon. Az első hónap a legnehezebb — utána már a biztonságérzet visz tovább.

Mit tegyek, ha túl alacsony a jövedelmem a 20% megtakarításhoz?

A százalékok csak iránymutatások. Ha most csak 1–5%-ot tudsz félretenni, az is jobb a semminél — a lényeg a rendszeresség. Amint nő a jövedelmed, emeld az arányt.

Tényleg minden forintot fel kell írni?

Az elején igen, mert ez adja a felismerést, hová tűnik a pénz. Később, amikor kialakult a kontroll, elég a nagyobb kategóriákat figyelni.

Mi van, ha egy hónapban elcsúszom a tervekkel?

Semmi gond — a pénzügyi tudatosság maraton, nem sprint. Egy rosszabb hónap nem a rendszer bukása. Elemezd ki, mi történt, és folytasd a következő hónapban.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.