A pénzügyi stabilitás sokak számára elérhetetlen álomnak tűnik — pedig nem a szerencsén vagy egy nagy örökségen múlik, hanem tudatos döntések sorozatán.

Az anyagi biztonság fokozatos folyamat, ahol a szemléletváltás épp olyan fontos, mint a technikai lépések. Ez az útmutató végigvezet azon a keretrendszeren, amellyel átveheted az irányítást a pénzügyeid felett.

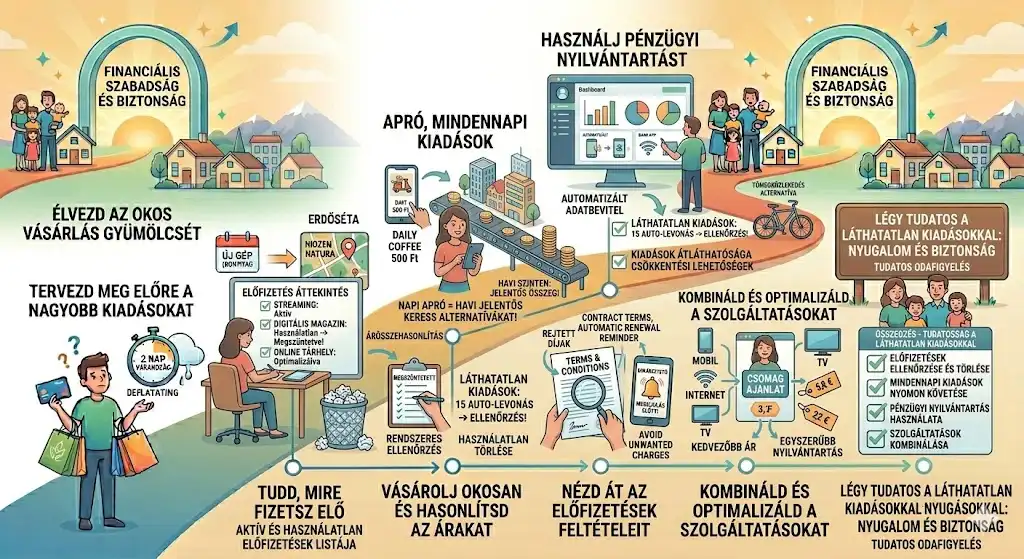

1. lépés: transzparencia — hová tűnik a pénz?

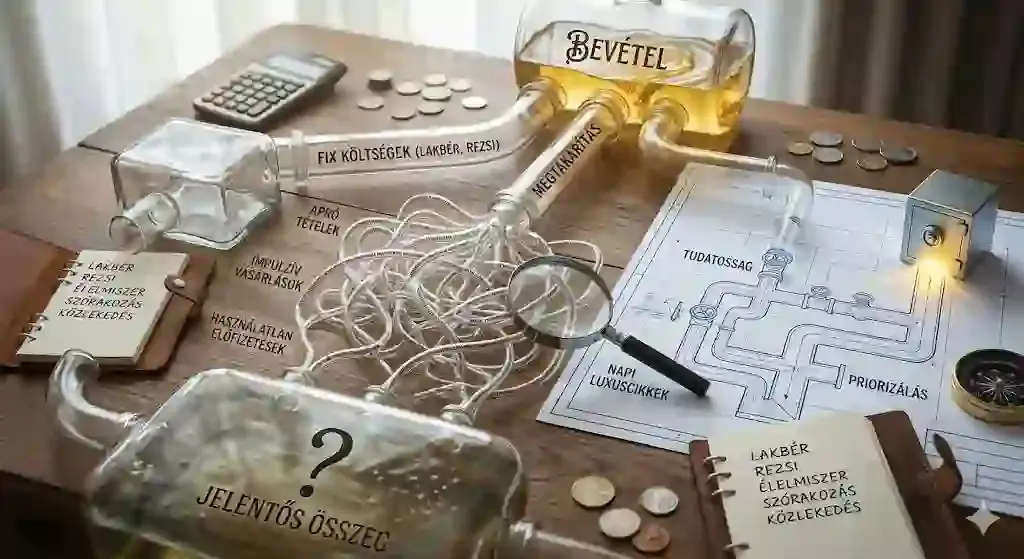

Az első lépés a szembenézés. Sokan tudják, mennyi érkezik a számlájukra, de azt nem, pontosan mire megy el. Rögzíts egy teljes hónapon át minden kiadást: az állandó költségeket (lakbér, rezsi, internet) és — ami a valódi tanulságot hozza — az „apró” tételeket is.

Az impulzív vásárlások, a nem használt előfizetések és a napi apró luxuscikkek összeadódva jelentős összeget visznek. Amint látod a számokat, tudsz priorizálni: mi ad valódi értéket, és mi csak a pénztárcádat apasztja?

2. lépés: a rugalmas költségvetés

A költségvetés nem börtön, hanem térkép: nem utólag csodálkozol rá az egyenlegre, hanem előre meghatározod a pénzed útját. A siker kulcsa a realitásérzék — a túl szigorú keretet hamar feladod.

Válaszd szét a létszükségleteket, a vágyakat és a megtakarítási célokat: minden forintnak legyen feladata. Ha a szórakozás-keret a hónap felénél elfogy, dönthetsz: visszafogod magad, vagy máshonnan csoportosítasz át. Ez a tudatos mérlegelés a pénzügyi érettség alapja.

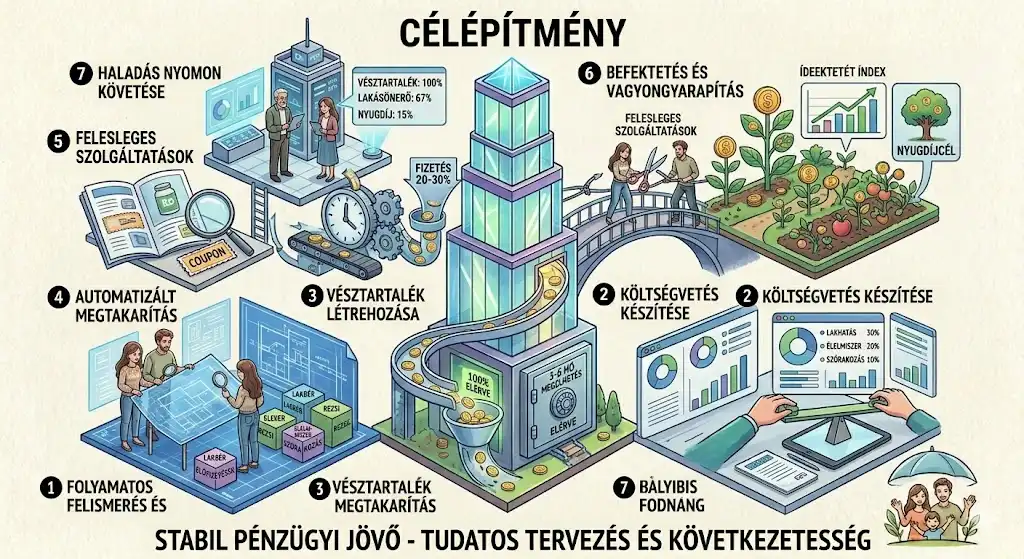

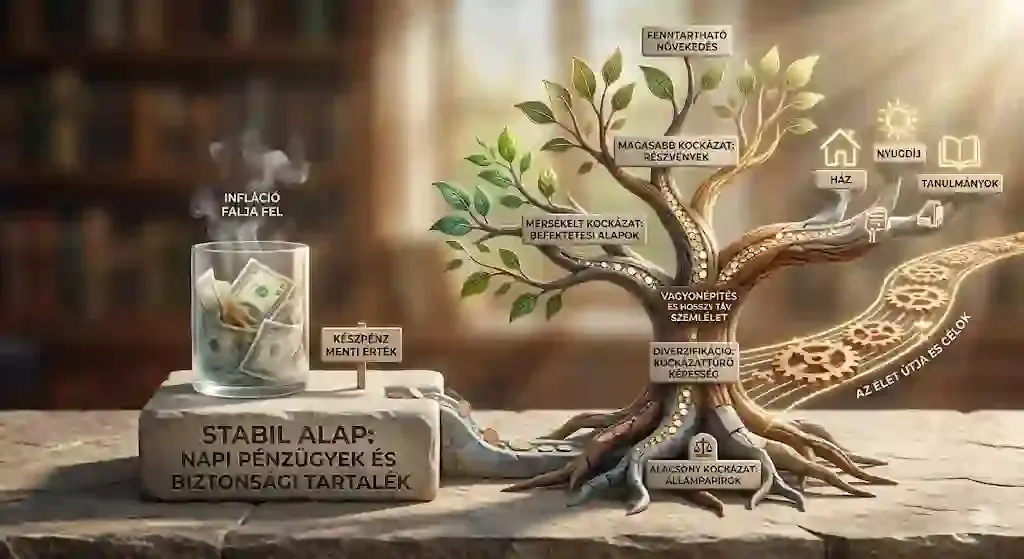

3. lépés: a vésztartalék — a nyugalom záloga

A váratlan események (elromló gép, hirtelen állásvesztés) kényszerítik az embereket a legrosszabb hitelfelvételekbe. A vésztartalék ezt akadályozza meg: 3–6 havi megélhetési költség egy különálló, könnyen hozzáférhető számlán.

Ez az összeg nem befektetés, hanem „biztosítási kötvény” — nem a profit a lényege, hanem hogy bármikor rendelkezésre álljon. A tudat, hogy van mihez nyúlni, drasztikusan csökkenti a napi stresszt.

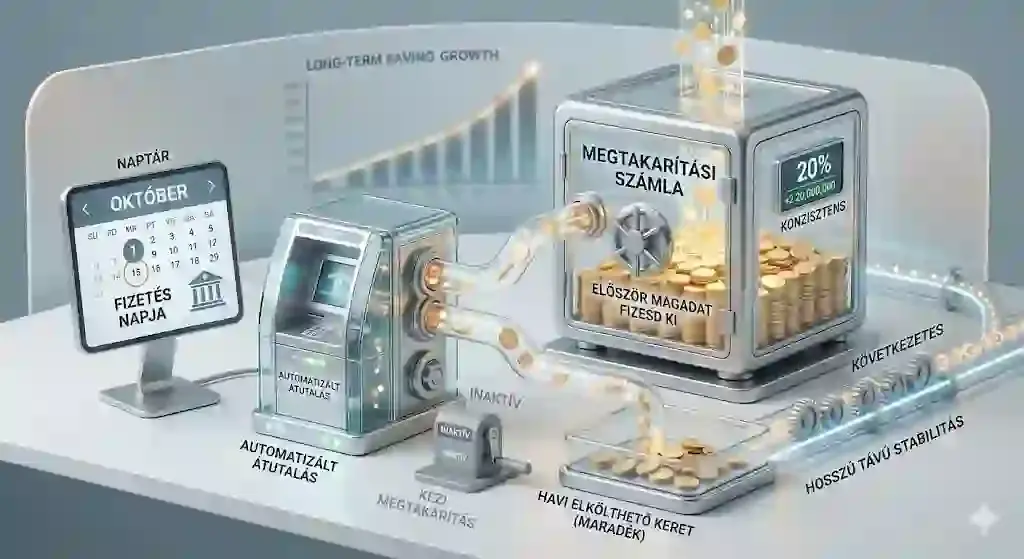

4. lépés: automatizálás — győzd le az emberi tényezőt

A legtöbben a hónap végén akarnak félretenni abból, ami megmaradt — és ritkán marad bármi. A megoldás az „először magadat fizesd ki” elv: a fizetésed napján egy fix összeg vagy százalék azonnal átmegy a megtakarítási számlára, és a hónap többi részében már csak a valóban elkölthető keretből gazdálkodsz.

Ez a módszer kiiktatja az akaraterőt a folyamatból — és pont ettől működik hosszú távon is.

5. lépés: optimalizálás és tudatos fogyasztás

A kiadáscsökkentés nem önsanyargatás, hanem a pazarlás megszüntetése: vizsgáld felül rendszeresen a szolgáltatói szerződéseket (biztosítás, bankcsomag, telefontarifa) — a piac változásával gyakran találsz jobbat ugyanazért. A bevásárlólista és az ár-összehasonlítás havi szinten érezhető különbséget hoz.

6. lépés: értékteremtés befektetéssel

Amikor a napi pénzügyeid egyensúlyban vannak és megvan a tartalék, jöhet a vagyonépítés. A készpénz értékét az infláció felemészti — a pénzednek dolgoznia kell.

A paletta széles: állampapírok, befektetési alapok, részvények. A legfontosabb elvek: diverzifikáció és hosszú távú szemlélet. Nem a gyors gazdagodás a cél, hanem a fenntartható növekedés, ami illik a kockázattűrésedhez.

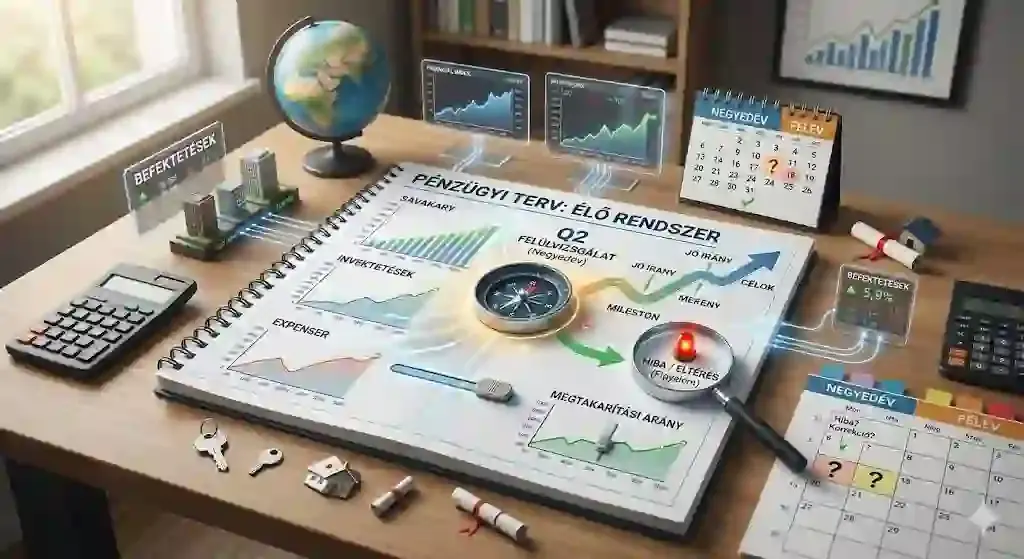

7. lépés: folyamatos kontroll és finomhangolás

A pénzügyi terv élő rendszer. Negyedévente-félévente állj meg: jó irányba haladok? Kell módosítani a megtakarítási arányon? Megfelelőek még a befektetéseim? Az önreflexió segít időben észrevenni, ha hiba csúszott a számításba.

Összegzés

A stabil pénzügyi jövő nem a véletlen műve, hanem a következetességé: kiadások megismerése → költségvetés → vésztartalék → automatizálás → tudatos befektetés. Ha ezeket beépíted a mindennapjaidba, nemcsak a bankegyenleged nő, hanem az életminőséged is — a csökkenő anyagi szorongásnak köszönhetően. Az alapfogalmakhoz érdemes visszatérni: útmutató a stabil alapokhoz.

Gyakori kérdések

Mennyi idő alatt érhető el a pénzügyi stabilitás?

A tudatos alapok (kiadáskövetés, költségvetés) 3–6 hónap alatt rutinná válnak. A teljes vésztartalék felépítése 1–2 évet is igénybe vehet, de a haladás érzése már az első hónapokban biztonságot ad.

Mit tegyek, ha nagyon kevés a jövedelmem?

A kiadások szigorú kontrollja és az apró lépések: már a bevétel 1–5%-ának félretétele elindítja a mentális folyamatot. Hosszú távon az emberi tőkébe (tanulás, készségek) való befektetés növeli a jövedelmet.

Mibe érdemes ma befektetni?

Nincs egyetlen üdvözítő válasz — a döntést a céljaidhoz, az időtávhoz és a kockázatvállalásodhoz kell igazítani. Tájékozódj széles körben, és gondolkodj több eszközosztályban.

Minden forintot el kell számolni?

Kezdetben igen — ez adja a tisztánlátást. Később elég a nagyobb kategóriákat figyelni, de a kontrollt sosem szabad teljesen elengedni.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.