A mindennapi rohanásban a fizetés szinte észrevétlenül folyik ki a kezeink közül. A tudatos pénzügyi célok kijelölése nem unalmas táblázatkitöltés — a stressz csökkentésének és a biztonságérzet megteremtésének egyik leghatékonyabb eszköze.

Ha érted, hová és miért tartasz pénzügyileg, sokkal könnyebb kitartani a tudatos döntések mellett.

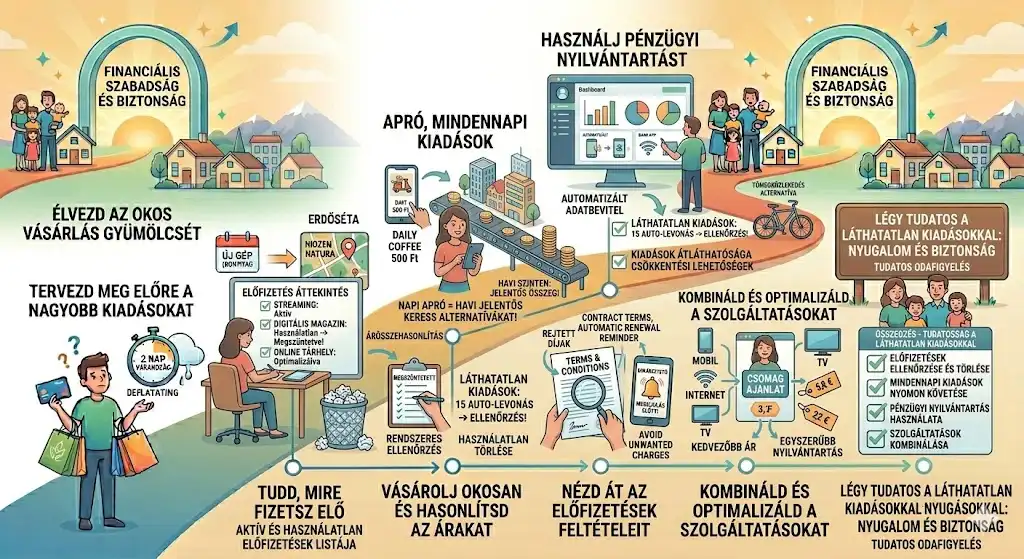

A céltalanság ára: miért tűnik el a pénz a hónap végére?

Gyakori tapasztalat: hiába nő a bevétel, a hónap végén mégsem marad több. Ez az életmód-infláció — ahogy több pénzed lesz, észrevétlenül többet költesz apróságokra, kényelmi szolgáltatásokra.

Konkrét célok nélkül a „majd hó végén félreteszem, ami megmarad” elv ritkán működik. A célok irányt adnak: a „lemondás” érzését felváltja a „a jövőbeli magamnak építem” motiváló tudata.

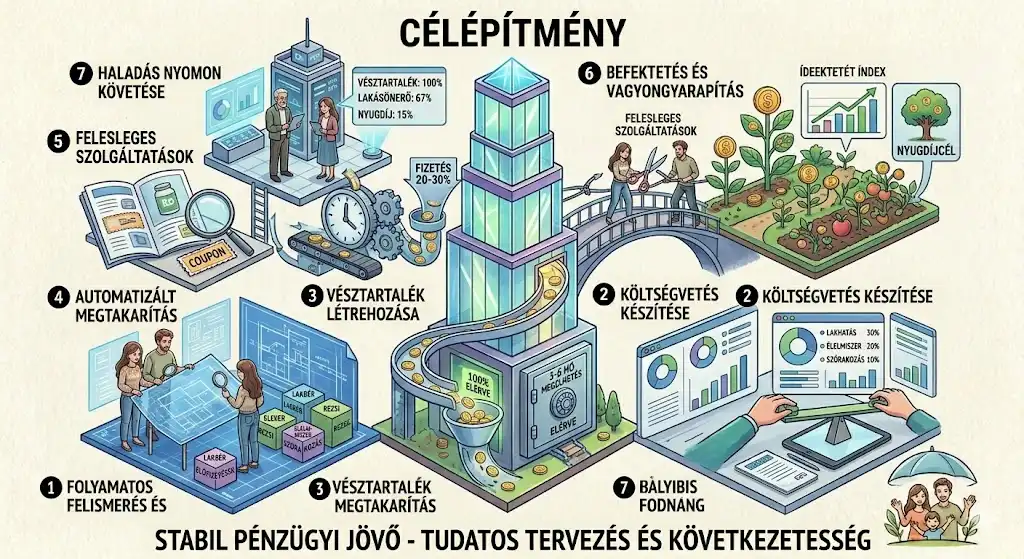

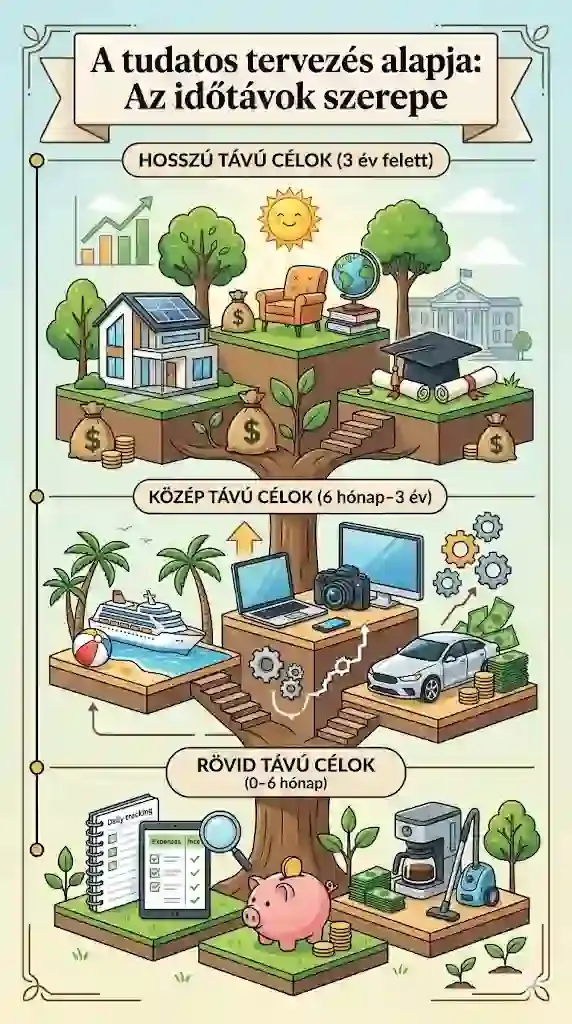

Az időtávok szerepe: három szint, folyamatos motiváció

Ne egyetlen nagy, elérhetetlennek tűnő célt kergess — bontsd a célokat több szintre:

Rövid távú célok (0–6 hónap)

Az első, könnyen megugorható mérföldkövek — a funkciójuk a sikerélmény és a szokásépítés: a kiadáskövetés rutinja, egy kisebb induló vésztartalék, egy konkrét háztartási eszközre gyűjtött összeg.

Középtávú célok (6 hónap – 3 év)

Komolyabb fegyelmet igényelnek, de belátható távolságban vannak: családi nyaralás, drágább elektronikai csere, autó-önerő. A középtávú tervezés véd attól, hogy ezeket hitelből kelljen fedezni.

Hosszú távú célok (3 év felett)

Ezek határozzák meg a jövőd alapvető biztonságát: lakásvásárlás, nyugdíjas évek, a gyerekek tanulmányai. Az időtényező miatt minél korábban kezded, annál kisebb havi erőfeszítés kell.

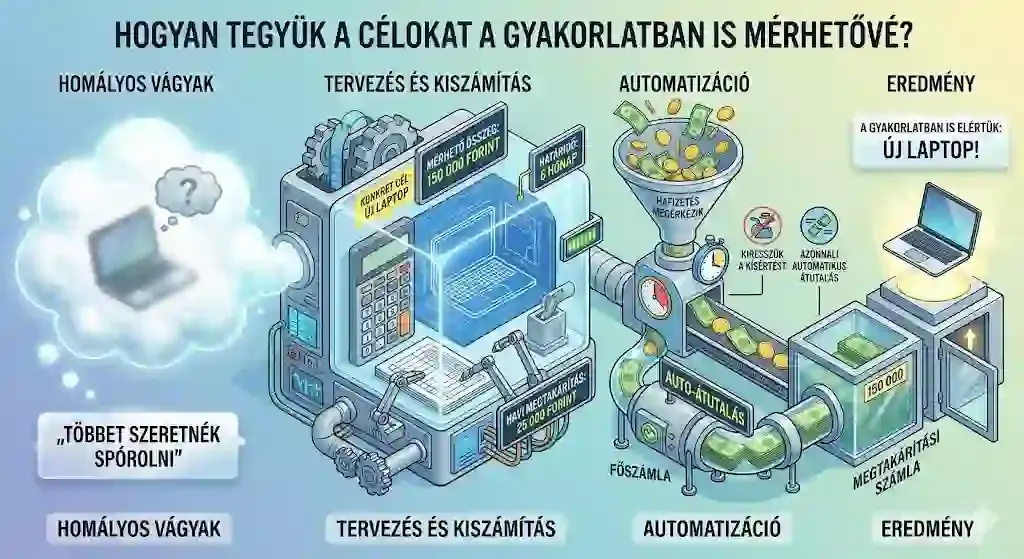

Így lesznek a vágyakból mérhető célok

A homályos vágyakból ritkán lesz valóság: a „többet szeretnék spórolni” nem cél, hanem gondolat. A működő cél konkrét és mérhető:

„6 hónap alatt 150 000 forintot teszek félre egy új laptopra.” Ebből egyértelműen kiszámolható: havi 25 000 forintot kell elkülöníteni. A kulcslépés az automatizálás — fizetéskor a megtakarítás azonnal külön számlára megy, így kiveszed a képletből az emberi gyengeséget.

Motiváció a nehezebb időszakokban

A pénzügyi terv nem rugalmatlan börtön: lesznek hónapok, amikor nem tudod tartani az eredeti tervet. Ilyenkor a legfontosabb, hogy ne add fel az egészet.

- Ünnepeld a mérföldköveket: egy elért rövid távú cél után jutalmazd meg magad egy aprósággal.

- Igazíts a realitáshoz: a tervek időnkénti felülvizsgálata tartja elérhető közelségben a hosszú távú célokat is.

A célkitűzés az álomotthon megálmodása — de a megvalósításhoz statikai terv és ütemezés is kell: pénzügyi tervezés — így építs biztos jövőt.

Összegzés

A pénzügyi célok felállítása többről szól, mint a számlán lévő számok gyarapítása: a rövid, közép és hosszú távú célok tudatos meghatározása, a mérhető tervek és a folyamatos követés együtt rendezett, stabil és felesleges aggodalmaktól mentes életet eredményez. A tudatosság meghozza a biztonságérzetet — a legnagyobb értéket, amit a pénzügyeid rendbetételével nyerhetsz.

Gyakori kérdések

Mi a teendő, ha egy váratlan kiadás felborítja a havi tervet?

Ne tekintsd kudarcnak — pont az ilyen helyzetekre való a vésztartalék. Ha krízis miatt hozzá kell nyúlni, az nem hiba, hanem a rendszer megfelelő működése. A következő hónapban folytasd a tervet.

Túl alacsony a bevételem — így is van értelme célokat kitűzni?

Kifejezetten. Ilyenkor a fő cél a szokás kialakítása: havi pár ezer forint tudatos félretétele olyan gondolkodásmódot indít el, ami jövedelemnövekedésnél óriási előny lesz. A rendszeresség fontosabb az induló összegnél.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.