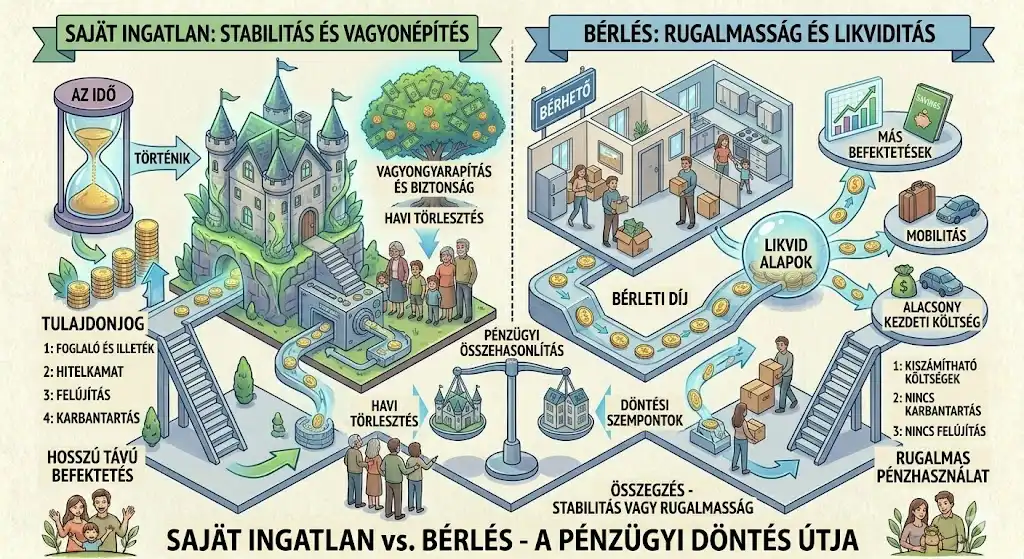

Az élet egyik legmeghatározóbb pénzügyi kérdése: saját ingatlant vegyél, vagy maradj a bérlésnél? Ez nem csupán érzelmi dilemma („kell egy saját fészek”), hanem összetett stratégiai egyenlet, amelyben a likviditás, a hosszú távú megtérülés és a szabadságvágy csap össze.

Nézzük mindkét oldal racionális érveit, hogy a te élethelyzetedhez illő döntés születhessen.

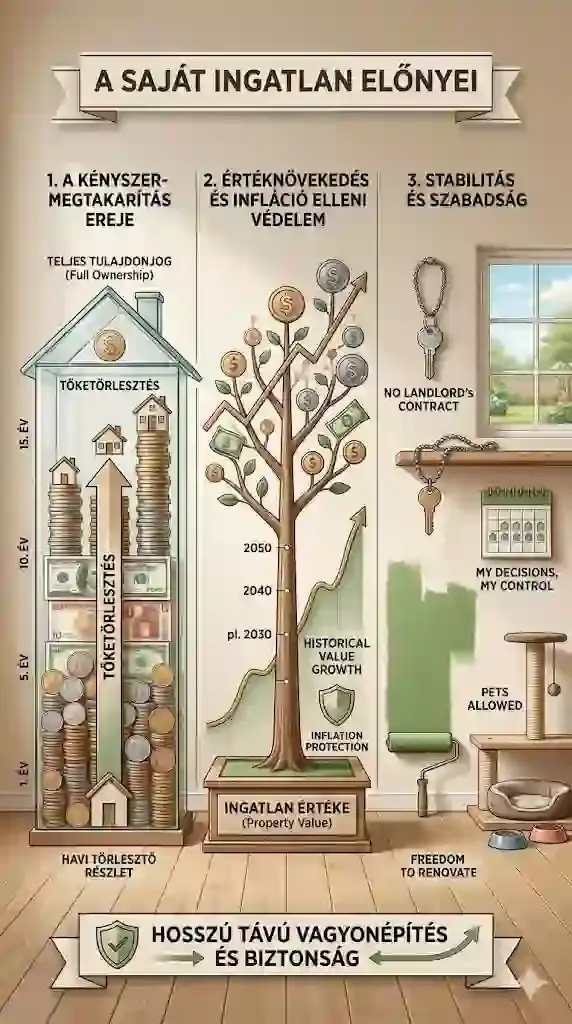

A saját ingatlan: nem csak otthon, vagyontárgy is

- Kényszer-megtakarítás: a hiteltörlesztő két részből áll — a kamat a bank haszna (költség), de a tőkerész a saját vagyonod építése. Minden befizetéssel nagyobb szeletet birtokolsz. Akkor is építed a vagyonod, amikor egyébként nem tennél félre.

- Értéknövekedés, infláció elleni védelem: hosszú távon (10–20 év) az ingatlanok értéke általában követi vagy meghaladja a pénzromlás ütemét.

- Stabilitás és kontroll: te döntöd el, mikor újítasz fel, milyen színű a fal, lehet-e háziállat. Nem mondhatja fel a bérbeadó a szerződést.

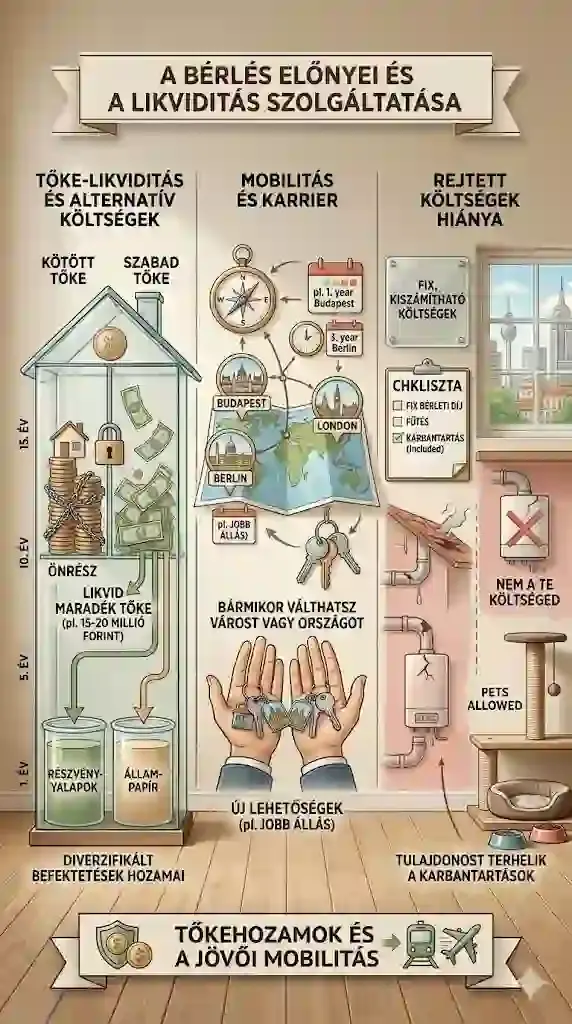

A bérlés: a rugalmasság és a likviditás diadala

Sokan „pénzkidobásnak” látják a bérlést — ez felületes megközelítés. A bérlés valójában szolgáltatás-vásárlás: a lakhatásé és a mobilitásé.

- Tőke-likviditás: a vásárláshoz jelentős önrész kell, ami a házban állva nem termel máshol profitot. Bérlőként ez az összeg (akár 15–20 millió) likvid marad — diverzifikált befektetésben a hozama hosszú távon ellensúlyozhatja a bérleti díj egy részét.

- Mobilitás és karrier: egy jobb állásajánlatért bármikor válthatsz várost vagy országot, hónapokig tartó ingatlan-ügyintézés nélkül.

- Nincsenek rejtett költségek: a kazánjavítás, a beázó tető, a felújítási alap a tulajdonost terheli — te fix, kiszámítható díjat fizetsz.

A valós költségek: mit „veszítesz” mindkét oldalon?

Bérlésnél az elveszett költség maga a bérleti díj. Vásárlásnál: a hitelkamat, az illeték, az ügyvédi díj, a karbantartás — plusz az a hozam, amit az önrészed termelt volna befektetve.

Ha az ingatlanárak nem emelkednek drasztikusan, a bérlés + a felszabadult tőke befektetése hasonló vagy jobb eredményt hozhat, mint a vásárlás. Dinamikusan dráguló piacon viszont a tulajdonosok járnak jobban.

Mikor melyiket válaszd?

Saját ingatlan mellett szól, ha:

- legalább 5–10 évre tervezel egy helyen maradni;

- megvan az önrész ÉS ezen felül vésztartalékod is van;

- fontos a pszichológiai biztonság és a személyre szabhatóság;

- a törlesztő nem haladja meg a bevételed 30–40%-át.

A bérlés mellett szól, ha:

- alakulóban a karriered, és fontos a mobilitás;

- nem akarsz nagy hiteltartozást;

- a tőkédet inkább vállalkozásba vagy más befektetésbe forgatnád;

- túlfűtöttnek érzed a piacot, és kivárnál.

Bármelyiket választod, a döntésed pénzügyi sikerét az határozza meg, mit kezdesz a fennmaradó tőkéddel. Ha a bérlés rugalmasságát választod, az önerőt ne hagyd a párna alatt: így dolgoztasd a pénzed.

Összegzés

Nincs egyetemes igazság. A saját lakás stabilitást és vagyont épít, de röghöz köt és tőkét von el; a bérlés szabadságot és likviditást ad, de nem hagy hátra vagyontárgyat. Ne érzelmi nyomás alatt dönts, hanem a saját számaid alapján — és válaszd azt az utat, amelyikkel nyugodtan alszol.

Gyakori kérdések

Tényleg pénzkidobás a bérlés?

Nem feltétlenül: a bérleti díjért rugalmasságot és karbantartásmentes életet kapsz. Ha az önrésznek valót okosan befekteted, a vagyonod ugyanúgy nőhet, mintha ingatlanod lenne.

Milyen extra költségek jönnek a vételáron felül?

Vagyonszerzési illeték (általában 4%), ügyvédi díj, hitelügyintézés, azonnali felújítások — összesen a vételár 5–7%-a is lehet.

Melyik biztonságosabb válság idején?

Kettős: a bérlés azért, mert nem köti le a tőkéd és könnyen költözöl olcsóbb helyre; a saját ingatlan akkor, ha nincs rajta nagy hitel — így a lakhatásod akkor is biztosított, ha a jövedelmed csökken.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.