Az adósság nem csupán egy szám a bankszámlakivonaton — mentális teher, ami ott ül minden döntésed mögött. Amikor eljutsz odáig, hogy „elég volt, ki akarok szállni a tartozások mókuskerekéből”, rögtön jön a nagy kérdés: melyik adósság-törlesztési stratégia a leggyorsabb és legbiztosabb út a szabadságig?

Két módszer uralja a személyes pénzügyek világát: a Hólabda az emberi pszichológiára épít, a Lavina a hideg matematikára. Ebben az útmutatóban mindkettőt lebontjuk, hogy a cikk végére pontosan tudd, neked melyik való.

Miért kell egyáltalán adósságtörlesztési stratégia?

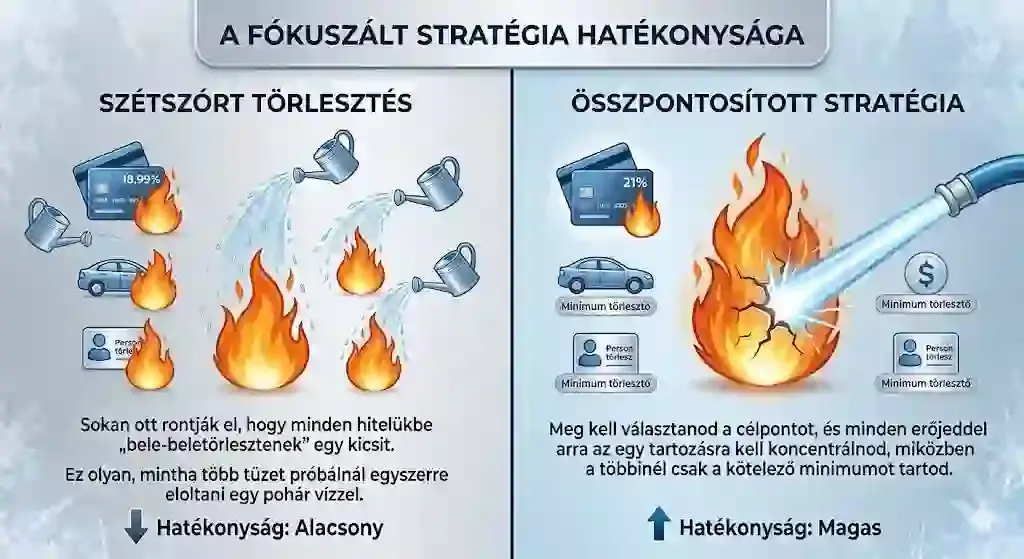

A legtöbben ott rontják el, hogy minden hitelükbe „bele-beletörlesztenek” egy kicsit, amikor épp akad plusz pénzük. Ez olyan, mintha több tüzet próbálnál eloltani egyetlen pohár vízzel.

A hatékony adósság-visszafizetés titka az összpontosítás: kiválasztasz egyetlen célpontot, és minden erőforrásodat arra irányítod, miközben a többi tartozásnál csak a kötelező minimumot fizeted. A kérdés csak az, mi alapján választasz célpontot — és itt válik el a két iskola.

Mi az a Hólabda módszer (Debt Snowball)?

A Hólabda módszer lényege nem a számokban, hanem az emberi viselkedésben rejlik. A recept egyszerű:

- Listázd ki az összes adósságodat a legkisebb tőketartozástól a legnagyobbig — a kamatokat most hagyd figyelmen kívül.

- Mindenhol fizesd a kötelező minimumot, de minden plusz forintot a legkisebb tételre irányíts.

- Amint az kifizetve, a felszabadult teljes összeget „görgesd tovább” a következő legkisebb tartozásra — a hólabda így nő.

Miért működik ilyen jól a gyakorlatban?

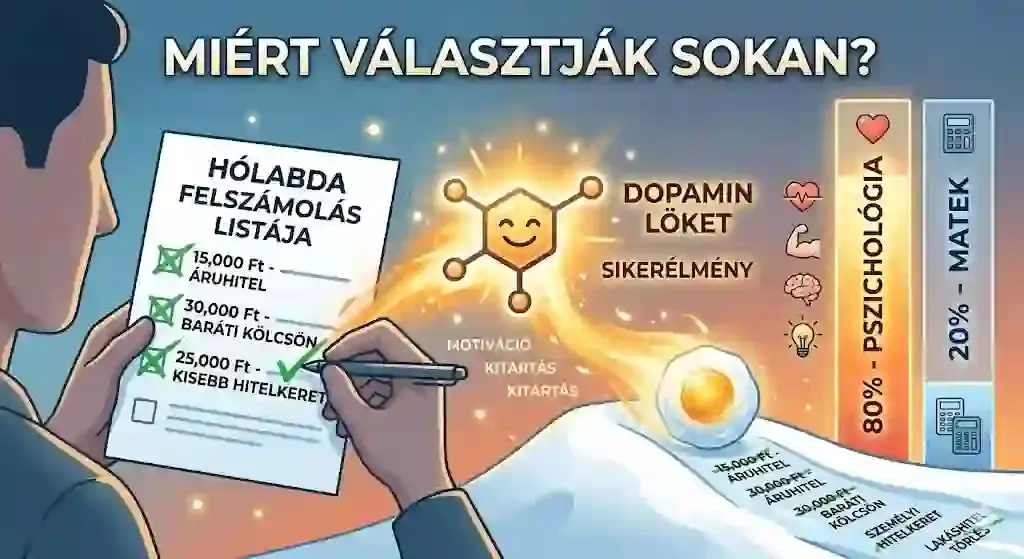

Matematikailag drágább lehet (egy magas kamatú hitel közben tovább ketyeg), de a pszichológiai ereje óriási. Amikor pár hónap után véglegesen kihúzhatsz egy tételt a listáról, az olyan sikerélményt ad, ami átlendít a nehéz időszakokon.

A pénzügyi fegyelem 80%-ban pszichológia és csak 20%-ban matek — a Hólabda módszer pontosan ezt használja ki.

Mi az a Lavina módszer (Debt Avalanche)?

A Lavina módszer a számok embereinek való. Itt nem a tartozás mérete, hanem a kamatláb határozza meg a sorrendet:

- Listázd az adósságaidat a legmagasabb kamatozásútól a legalacsonyabbig.

- Minden extra forrást a legdrágább hitelbe tolj (jellemzően hitelkártya-tartozás vagy gyorskölcsön).

- Ha az elfogyott, jöhet a következő „legdrágább” tétel.

Miért ez a matematikailag leghatékonyabb?

Ezzel a stratégiával fizeted vissza összesítve a legkevesebb kamatot, vagyis papíron ez a leggyorsabb út a tartozásmentességhez. Itt a ráció győz az érzelmek felett: az motivál, hogy minden forintod a lehető leghatékonyabb helyen dolgozik.

Hólabda vagy Lavina: melyik való neked?

A tapasztalat azt mutatja: nincs egyetlen üdvözítő módszer — csak olyan, amit végig is tudsz csinálni.

- Válaszd a Hólabdát, ha gyors visszajelzésekre és kis győzelmekre van szükséged a motivációhoz, vagy ha sok apró tartozásod van (áruhitel, baráti kölcsön, kisebb hitelkeret), amit gyorsan ki akarsz „takarítani”.

- Válaszd a Lavinát, ha szigorú az önfegyelmed, és fizikailag fáj a tudat, hogy a bank magas kamatot szed tőled — akkor is, ha hónapokig nem húzhatsz ki egyetlen tételt sem a listáról.

Összegzés: a terv fontosabb, mint a tábor

Az adósságrendezés nem sprint, hanem kitartást igénylő maraton. A Hólabda a lelkedet ápolja és lendületet ad, a Lavina a pénztárcádat védi a felesleges kamatkiadástól. A legfontosabb nem az, melyik táborhoz csatlakozol — hanem hogy tiszta tervvel indulj el még ma.

És mielőtt minden pénzed a hitelekbe öntenéd: előbb építs egy minimális biztonsági puffert. Ebben segít a vésztartalék kisokos.

Gyakori kérdések

Lehet kombinálni a két módszert?

Abszolút! Sokan alkalmaznak hibrid megoldást: először kifizetik a legkisebb tartozást a gyors sikerélményért, majd a felszabadult összeggel a legmagasabb kamatú hitelt támadják meg.

Mi van, ha a legkisebb tartozásom kamata a legmagasabb?

Ez a pénzügyi „főnyeremény”: ilyenkor mindkét módszer ugyanazt javasolja. Kezdd azzal az adóssággal, és haladj tovább!

Érdemes a megtakarításaimat a hitelekbe önteni?

Egyéni mérlegelés kérdése. Ha a hiteled kamata 20%, a megtakarításod pedig csak 10%-ot hoz, matematikailag jobban jársz a törlesztéssel. A lelki nyugalom miatt azonban egy minimális tartalékot mindig tarts meg.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.