A pénzügyi tudatosság nem velünk született tehetség, és nem is a matekzsenik kiváltsága. Tanulható folyamat — egyfajta „mentális szoftverfrissítés”, ami alapjaiban változtatja meg az életminőséget.

Sokan ringatják magukat abban, hogy majd a magasabb fizetés megoldja a hó végi szorongást. A valóság: a kontroll hiánya bármilyen jövedelem mellett felemészti a tartalékokat. A valódi tudatosság ott kezdődik, amikor a pénz megszűnik rejtélyesen elpárologni, és irányított eszközzé válik a céljaid szolgálatában.

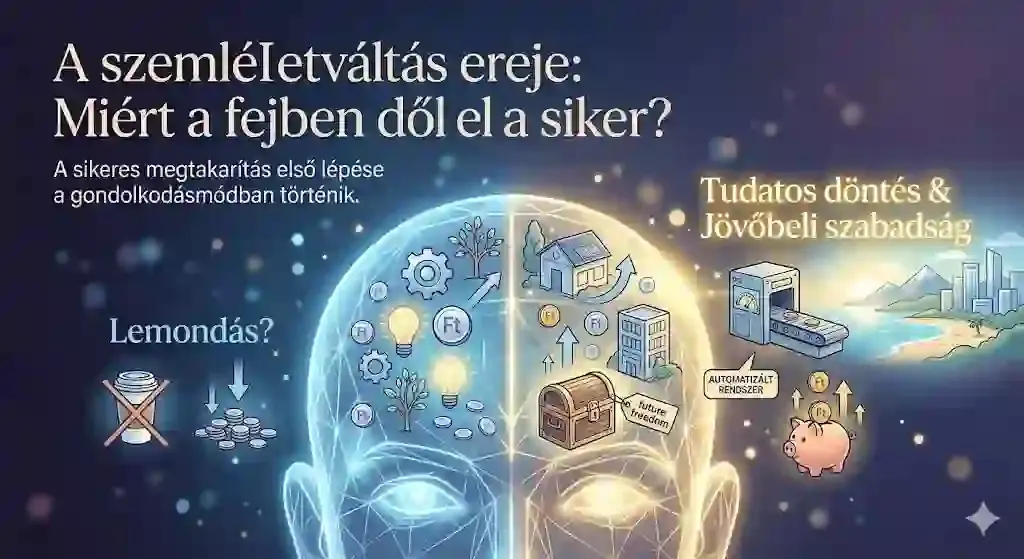

Miért a fejben dől el a pénzügyi siker?

A sikeres megtakarítás első lépése nem a bankszámládon történik, hanem a gondolkodásodban. Sokan a félretett pénzre kényszerű lemondásként tekintenek — pedig az valójában tudatos döntés a jövőbeli szabadságod mellett. Amikor félreteszel, nem elveszel magadtól: erőforrást adsz a későbbi önmagadnak.

Akik hosszú távon sikeresek, nem a motivációjukra támaszkodnak — mert a motiváció illékony —, hanem rendszerekben gondolkodnak. Nem kérdezgetik a hónap végén, „maradt-e valami”, hanem a megtakarítás a költségvetésük automatizált, megkérdőjelezhetetlen része.

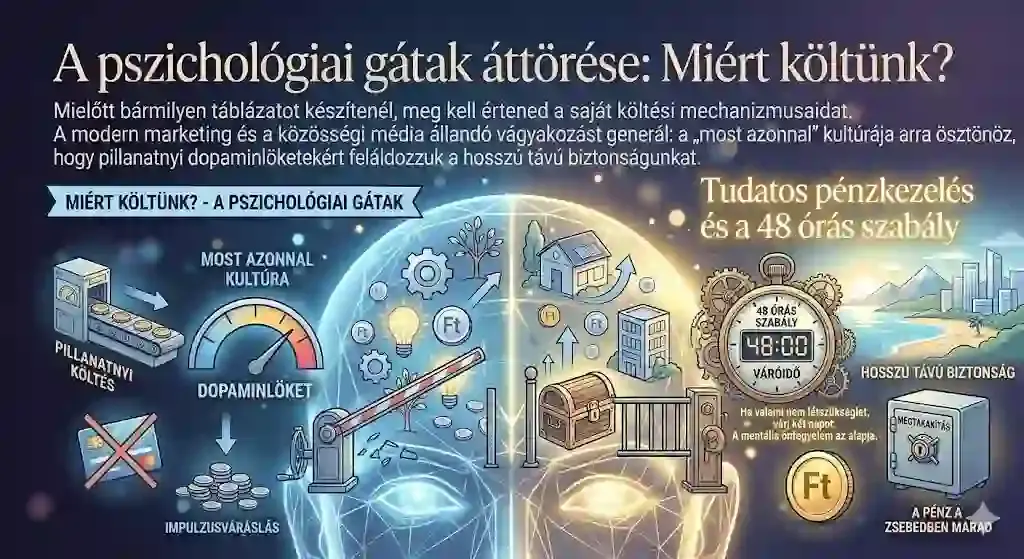

Miért költünk? A pszichológiai gátak áttörése

Mielőtt bármilyen táblázatot készítenél, értsd meg a saját költési mechanizmusaidat. A marketing és a közösségi média a „most azonnal” kultúráját táplálja: pillanatnyi dopaminlöketekért áldozzuk fel a hosszú távú biztonságot.

A leghatékonyabb ellenszer a 48 órás szabály: ha nem létszükségletet kívánsz meg, várj két napot a vásárlással. A vágy legtöbbször elillan — a pénz pedig a zsebedben marad. Ez a mentális önfegyelem az alapja minden további stratégiának.

Hogyan kövesd a kiadásaidat hatékonyan?

Nem lehet irányítani azt, amit nem mérsz. A legtöbb ember drasztikusan alábecsüli az apró kiadásokat: útközbeni kávé, elfelejtett előfizetések, „csak beugrottam a boltba” költések — éves szinten hatalmas összegek.

- Kategorizálás: válaszd szét a fix költségeket (lakbér, rezsi, hitel) és a változókat (élelmiszer, szórakozás, közlekedés).

- Azonnali rögzítés: ne várd meg az estét, mert elfelejted — mobilapp vagy egy jegyzet a telefonban.

- Havi felülvizsgálat: a hónap végén 30 perc: hol ment el több a tervezettnél?

Ez nem öncélú sanyargatás, hanem adatgyűjtés — csak ennek birtokában tudsz valódi, fenntartható költségvetést készíteni.

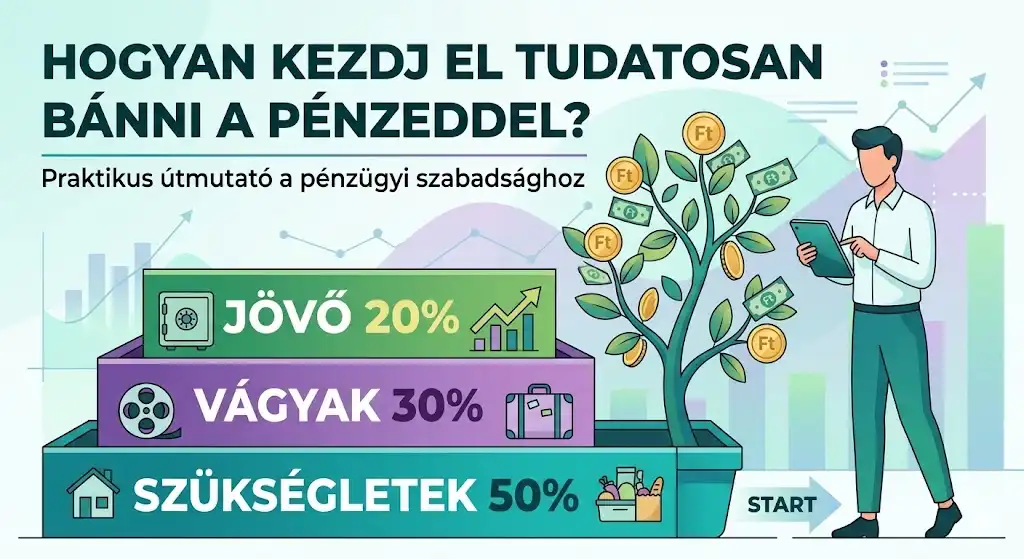

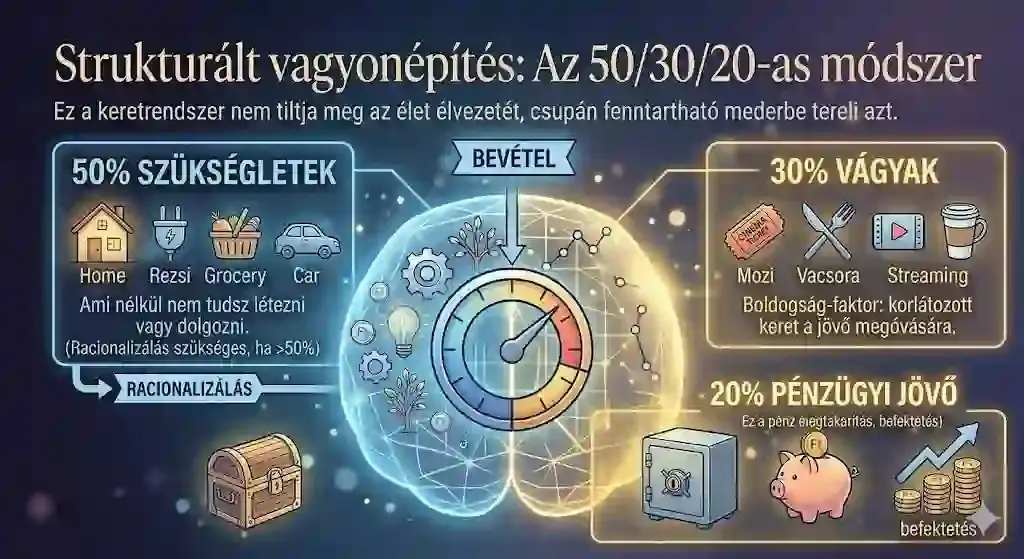

Az 50/30/20 módszer: struktúra tiltás nélkül

Ez a keretrendszer azért zseniális, mert nem tiltja el az élet élvezetét — csak fenntartható mederbe tereli:

- 50% — Szükségletek: minden, ami nélkül nem tudsz létezni vagy dolgozni. Ha tartósan több megy el, az életszínvonalad túllépett a lehetőségeiden.

- 30% — Vágyak: a „boldogság-faktor”: mozi, vacsora, streaming. Keret nélkül ez a szekció szívja el a jövőre szánt pénzt.

- 20% — Pénzügyi jövő: nem elköltésre való, hanem építkezésre: adósságrendezés, tartalék, befektetés.

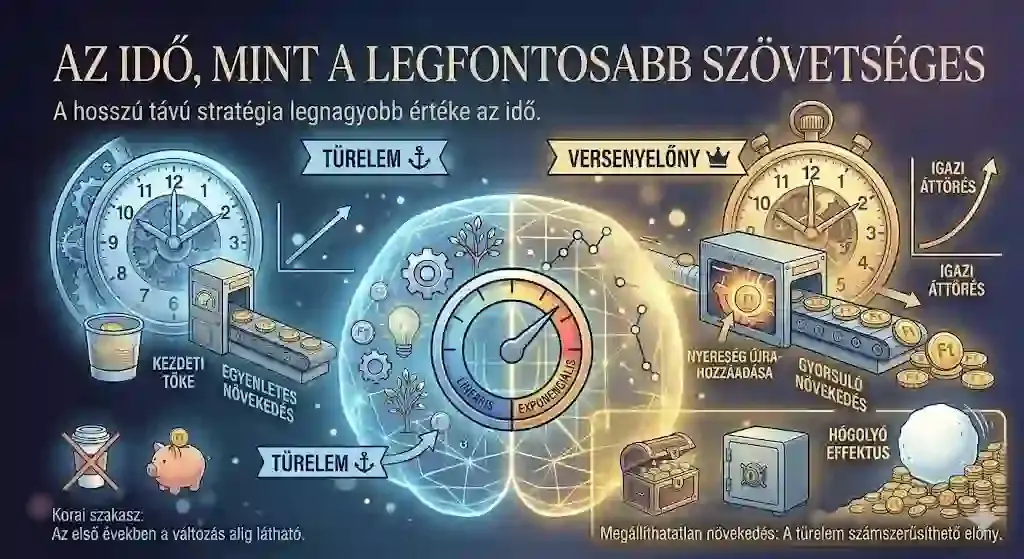

Az idő: az egyetlen erőforrás, amit nem vehetsz vissza

A hosszú távú stratégia legnagyobb értéke az idő — az egyetlen tényező, amit utólag nem lehet pénzzel pótolni. A már megszerzett nyereséged újra és újra hozzáadódik a tőkédhez, így a vagyonod nem egyenletesen, hanem gyorsulva nő.

Képzeld el, mint egy hegytetőről elindított hógolyót: eleinte alig nő, de ahogy gurul, egyre több havat gyűjt — a végén megállíthatatlan. Az első években alig látszik változás, az igazi áttörés később jön. A türelem itt nem erény, hanem számszerűsíthető versenyelőny.

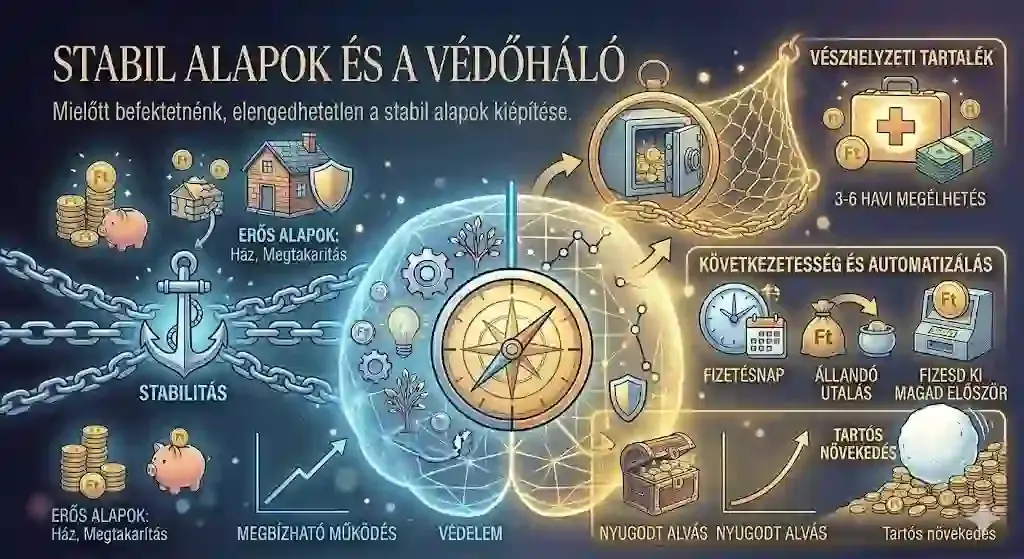

Stabil alapok: védőháló és automatizálás

Mielőtt bármilyen befektetés felé fordulnál, két dolognak a helyén kell lennie:

- Vészhelyzeti tartalék: 3–6 havi megélhetési költség, ami megvéd attól, hogy egy váratlan kiadás miatt adósságba kerülj — vagy a befektetéseidhez kelljen nyúlnod a legrosszabb pillanatban.

- Automatizálás: állíts be állandó utalást a fizetésnapodra. „Fizesd ki magad először” — a megtakarítást különítsd el, mielőtt költeni kezdenél.

Összegzés

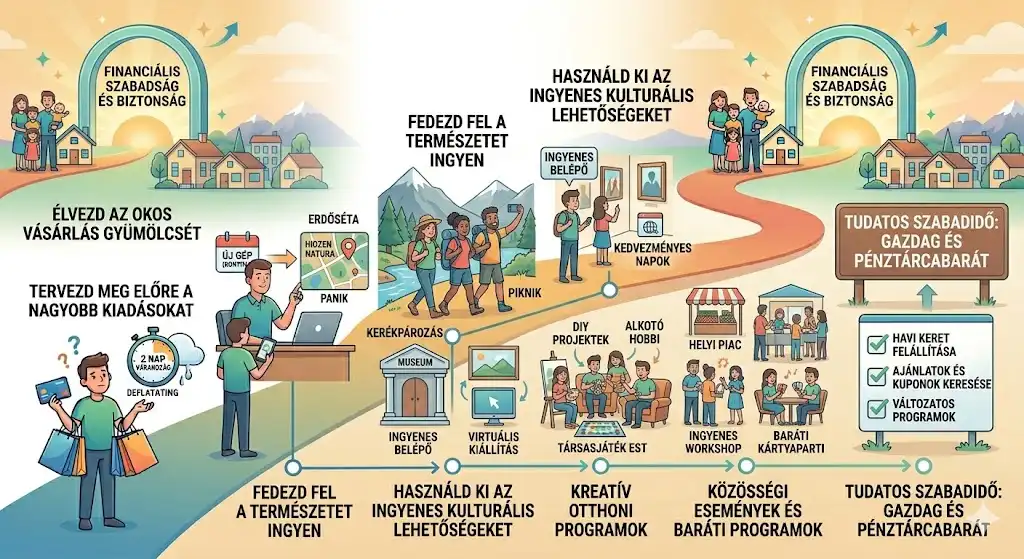

A pénzügyi tudatosság utazás, nem célállomás. Nem arról szól, hogy soha többé nem ihatsz meg egy jó kávét — hanem hogy pontosan tudd, mire költesz, és a pénzed olyan dolgokba menjen, amik valódi értéket adnak az életedhez. Kezdd el ma a mérést, hozd meg az első tudatos döntést, és élvezd a nyugalmat, amit a kontroll ad.

Hogy ez a váltás mennyivel többet ad, mint számokat: nézd meg, hová tűnik most a pénzed.

Gyakori kérdések

Mennyi pénzzel érdemes elkezdeni a megtakarítást?

Nem az összeg számít, hanem a szokás. Havi pár ezer forint is elég, ha rendszeres — a cél, hogy a jövedelmed egy részét tudatosan félre tudd tenni.

Mikor érdemes befektetni a megtakarított pénzt?

Csak akkor, ha már megvan a 3–6 havi vésztartalékod, és nincsenek magas kamatozású (pl. hitelkártya-) tartozásaid.

Mi történik, ha egy hónapban nem tudom tartani a keretet?

Ne ostorozd magad — ez maraton. Ha becsúszik egy hiba, elemezd ki, mi történt, és a következő hónapban térj vissza a rendszerhez.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.