A legtöbb spórolási tanács ott kezdődik, hogy mondj le a napi kávéról. Ezek az apró lépések segíthetnek, de ritkán hoznak valódi pénzügyi áttörést.

A tartós fejlődés nem az alkalmi önmegtartóztatáson múlik, hanem azon, hogy képes vagy-e rendszerben gondolkodni. Ebben a cikkben megnézzük, miért a jól kialakított szokások jelentik a stabilitás valódi alapját.

Fordítsd meg a sorrendet: fizess magadnak először!

A leggyakoribb módszertani hiba, hogy a hónap végén próbálsz félretenni — ekkorra a keret általában kimerül. A logika megfordítása hozza a változást: amint megérkezik a bevétel, egy előre meghatározott összeget azonnal elkülönítesz.

Így a megtakarítás nem „maradék elvű” opció, hanem a fix kiadásokkal egyenrangú prioritás.

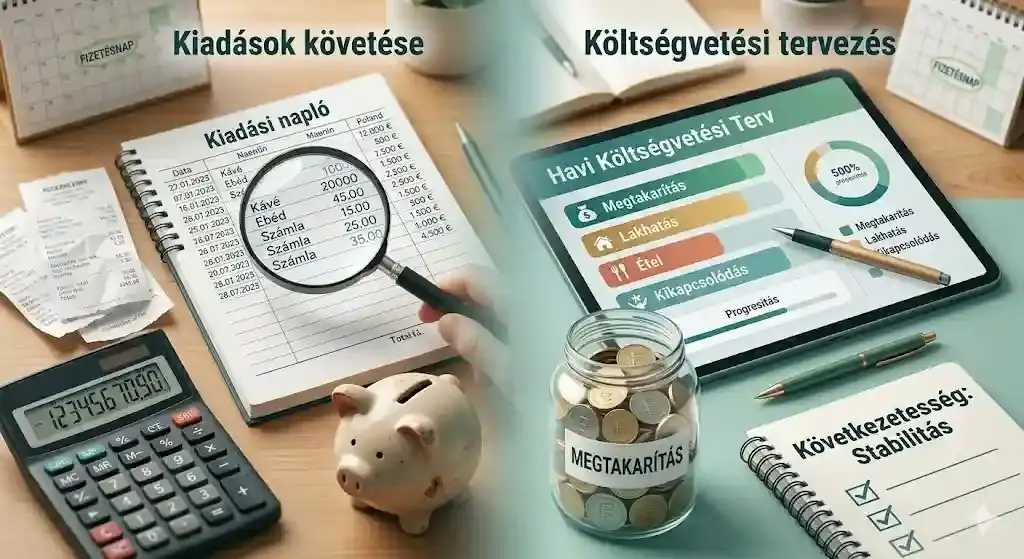

Kontroll vs. irányítás: miért nem elég a kiadások követése?

Sokan eljutnak a kiadásaik rögzítéséig, mégis úgy érzik, kicsúszik a pénz a kezükből. Az ok: a puszta dokumentálás csak utólagos diagnózis.

A valódi előrelépés egy költségvetési rendszer: előre meghatározod a főbb kategóriák kereteit, és tartod magad hozzájuk. A következetesség itt válik a hosszú távú stabilitás zálogává.

Miért győzi le az automatizálás az akaraterőt?

Az akaraterő véges erőforrás — a „döntési fáradtság” miatt könnyebb engedni az impulzusoknak. A megoldás: a folyamatok automatizálása. Ha a megtakarítás a fizetés napján automatikusan külön számlára kerül, nincs szükség havi mérlegelésre vagy fegyelemre.

Amit nem látsz a napi költési keretedben, azt sokkal kisebb eséllyel költöd el.

Impulzusvásárlás és fix költségek

- Időfaktor: nem tervezett kiadás előtt várj legalább 24 órát — az impulzusok többsége ennyi idő alatt elcsendesedik.

- Fix költségek: a szerződések és előfizetések időszakos felülvizsgálata egyszeri döntéssel hoz jelentős havi megtakarítást — mentálisan is olcsóbb, mint az apróságokon rágódni.

Az életmód-infláció kezelése

Amikor nő a bevétel, természetes igény a kényelmi kiadások növelése is — az eredmény, hogy hiába keresel többet, a hónap végén ugyanott tartasz.

A kulcs: a jövedelemnövekedés egy részét automatikusan a megtakarítási célokhoz rendeled, mielőtt beépülne a mindennapi fogyasztásba. A jelenségről bővebben: az életmód-infláció csapdája.

Összegzés

A spórolás valójában egy jól működő rendszer működtetése. A különbség nem a fizetés nagyságában rejlik, hanem abban, hogyan bánsz a forrásaiddal. Alakítsd ki tudatosan a folyamataidat, automatizálj, és kövess hosszú távú célokat. Válassz ki egyetlen elemet — például az automatizálást vagy a 24 órás szabályt —, és próbáld ki még ma.

Gyakori kérdések

Mennyit érdemes félretenni az elején?

Nincs univerzális összeg — a rendszeresség fontosabb a mértéknél. Akár jelképes összeggel is érdemes elkezdeni a „fizess magadnak először” elvét, hogy kialakuljon a szokás.

Mire jó a külön számla?

Mentálisan és gyakorlatilag is elhatárolja a megélhetést a hosszú távú céloktól. Ha a pénz „szem előtt van”, könnyebben tekintesz rá elkölthető forrásként.

Mi van, ha váratlan kiadás merül fel?

A rendszer része a likvid vésztartalék — pont az ilyen esetekben nyújt biztonságot anélkül, hogy a hosszú távú célokat fel kellene adni.

🛡️ Ez a cikk kizárólag tájékoztató jellegű, nem minősül befektetési vagy pénzügyi tanácsadásnak. A döntéseidet minden esetben saját felelősségedre hozd meg. Részletek: impresszum.